Chart Room aneb kde jsou skutečné výnosy podle Fidelity

Vyšší reálné výnosy v některých oblastech rozvíjejících se trhů nabízejí atraktivnější příležitosti u nástrojů s fixním příjmem než trhy rozvinutých zemí – i když úrokové sazby v USA zůstávají po delší dobu na vyšší úrovni.

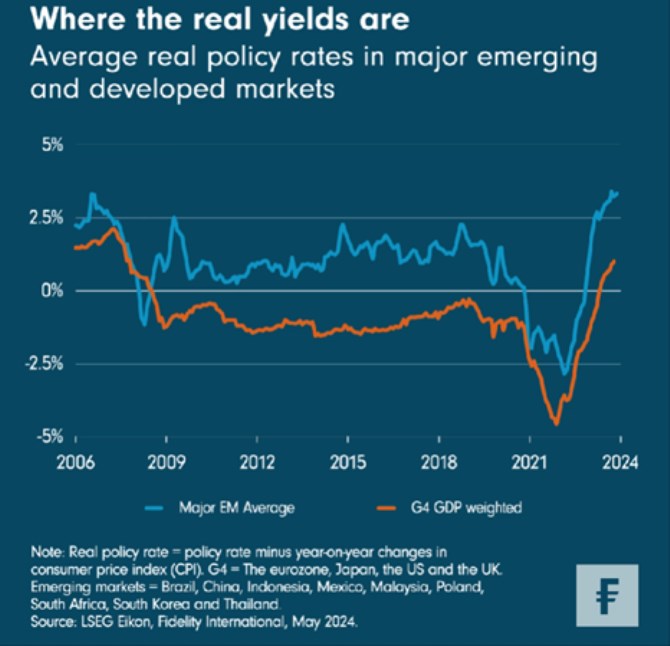

Dluhopisy trhů rozvíjejících se zemí jsou často považovány za exotické a riskantní, zatímco jejich protějšky v rozvinutých trzích nabízejí bezpečí a stabilitu. Fidelity International ukazuje reálné úrokové sazby v hlavních rozvíjejících se a rozvinutých zemích a upozorňuje, že se situace obrátila.

Mezi zeměmi přezdívanými „Křehká pětka“, kde na jaře 2013 proběhlo „taper tantrum“ neboli naštvání trhu z toho, že uvolněná politika tu nebude navždy, Indie a Indonésie jsi horko těžko vybojovaly zachování fiskální a měnové kredibility. Nejhorší období pravděpodobně překonaly také Brazílie, Jižní Afrika a Turecko, jenž zvládly ekonomické a institucionální výzvy. V Turecku se vrátili k ortodoxnímu přístupu.

Ve většině zemí EM je nyní inflace téměř na cílové úrovni díky pokračujícím snahám o snížení inflace; některé země, jako je Čína a Thajsko, mají prakticky nulovou inflaci nebo dokonce deflaci. Měnová politika rozvíjejících se zemí je přísná, s reálnými výnosy na úrovni jako byly před globální finanční krizí, což podporuje opatrné snižování úrokových sazeb. Indonésie dokonce nedávno provedla jejich překvapivé zvýšení. Růst se také začíná zvyšovat, stačí se podívat na výsledky Indie v posledním roce.

Rozvinuté země se naopak chovají podle všeho jako rozvíjející se země dříve. Hrubý dluh vlád G7 je více než dvojnásobný ve srovnání s jeho výší v rozvíjejících se zemích. Inflace ve Spojených státech zůstává trvale vysoká a fiskální politika je nerozvážná. Velká Británie byla trhem už na konci roku 2022 potrestána za nedostatek fiskální disciplíny. Přestože Japonská centrální banka dosáhla značného pokroku v dosahování inflačního cíle, je zároveň tak pozadu s křivkou reálných výnosů v záporných číslech, že oslabila yen.

To je důvod, proč se na desetileté americké vládní dluhopisy s 4,5 % výnosem díváme s malým nadšením. Už nejsou schopny poskytnout negativní korelaci s akciemi, které si cení investoři, a Spojené státy tak vypadají méně výjimečně. Dnes jsou to země jako Brazílie, Mexiko a Jižní Afrika, které mohou poskytnout výnosy podobné akciovým s dobrou úrovní bezpečnosti. Podpořeny silnějším růstem a lepšími oceněními jsou rozvíjející se trhy místem, kde lze dosáhnout reálných výnosů.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

03.06.2024 Investujte a vybudujte si dodatečný příjem…

31.05.2024 Galaxy Fit 3: Nejlevnější Samsung hodinky,…

27.05.2024 V létě startuje sdílení elektřiny. Využijte…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Vysoká zadluženost západních zemí, finanční trhy a rostoucí nerovnost v bohatství lidí

Jiří Cimpel, Cimpel & Partneři

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Nový zlatý rekord a stříbro na nejvyšší hodnotě od roku 2012

Michal Brothánek, AVANT IS