Akcie a dluhopisy za posledních 150 let

Kolem roku 2000 skončilo jedno hodně dlouhé období vzájemné korelace mezi akciemi a dluhopisy. Nový režim trvá dodnes a dnes se podáváme na pár souvisejících příběhů a úvah.

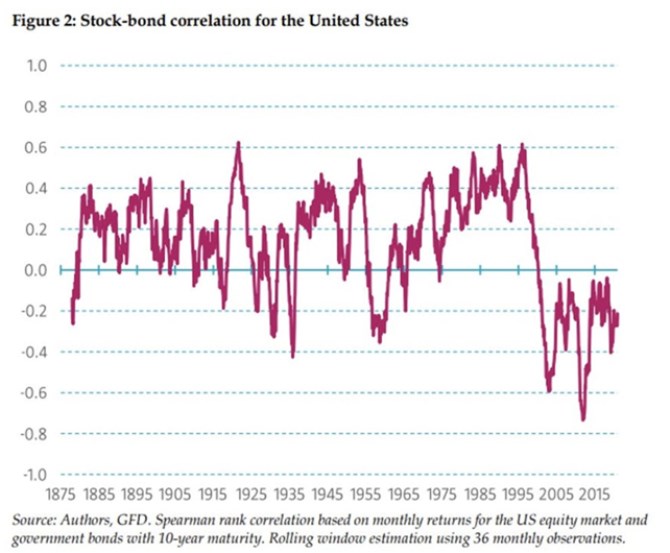

1. Dva režimy: Následující graf ukazuje velmi dlouhodobou plovoucí korelaci (36 měsíců) mezi desetiletými vládními dluhopisy v USA a tamním akciovým trhem. Tato korelace je asi nejčastěji zmiňována v souvislosti s diverzifikací: Pokud například akcie klesají, investoři s diverzifikovaným portfoliem jsou radši, pokud ceny dluhopisů rostou a vyvažují tak ztráty na prvním aktivu (k tomu jsou dluhopisy obvykle celkově klidnější). Ona korelace ale hraje roli i na rovině akciového fundamentu a níže vysvětlím jakou. Nyní se ale podívejme, co vlastně graf říká.

Zdroj: X

2. Poptávkový a nabídkový cyklus: Základní ekonomický model by v této souvislosti mohl vypadat následovně: Pokud ekonomická aktivita sílí, akciový trh by měl učebnicově činit to samé. Pokud to ale sebou nese zvyšující se inflační tlaky, dluhopisy by měly mít spíše tendenci k poklesu. A naopak, slábnoucí ekonomická aktivita by měla brzdit akcie a pomáhat dluhopisům. Takový jednoduchý model by tedy implikoval režim, který vidíme v grafu po roce 2000.

Graf by tedy z tohoto pohledu říkal, že po tomto roce začal převažovat právě takový mustr, předtím to mohl být mustr inflační – spíše nabídkový. Ten by implikoval společné pohyby akcií a dluhopisů – vyšší nabídkové inflační tlaky neprospívají ani jednomu aktivu, nižší oběma. A v prvním režimu vlastně vidíme pokus o postupný náběh na druhý, který byl ale přerušen inflačními sedmdesátými lety. Pokud bychom je teoreticky vymazali, graf by ukazoval postupný přechod z kladných do záporných korelací.

3. Akciový fundament: Jak jsem zmínil výše, ona korelace se prolíná i fundamentem akcií a to následujícím způsobem: Pokud dluhopisy reagují na ekonomický cyklus popsaným „poptávkovým“ způsobem, působí na fundament akcií během cyklu vyhlazujícím způsobem. Během boomu totiž ceny dluhopisů klesají, jejich výnosy tak rostou a to samo o sobě zvyšuje požadovanou návratnost akcií. Tj., tento pohyb alespoň z části eliminuje podporu, kterou akcie dostávají z lepšího ekonomického a ziskového výhledu.

Hospodářský útlum naopak na rovině zisků táhne akcie dolů, ale zároveň klesají výnosy dluhopisů. Což ziskový efekt tlumí. Nejde přitom zdaleka jen o teorii – například po roce 2008 byl sice růst ekonomiky relativně utlumený, ale akciím se vedlo dobře díky tomu, že poměr růstu k výnosům dluhopisů byl stále velmi příznivý (výnosy klesly výrazně a více než eliminovaly vliv ekonomické aktivity).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz