Kdy a komu se vyplatí využít DIP (dlouhodobý investiční produkt)

Financování důchodového systému a jeho udržitelnost i pro další desetiletí je u nás v ČR stále živé a snad nikdy nekončící téma. Stát stále hledá cesty, jak motivovat občany k aktivnímu a vyššímu spoření si na stáří, aby se míra jejich závislosti na státních důchodech v budoucnu snižovala. Od ledna letošního roku tedy přibyla nová možnost státem podporovaného spoření na důchod, tzv. dlouhodobý investiční produkt, jehož zkratka DIP se především díky médiím velmi rychle dostala do povědomí většiny lidí.

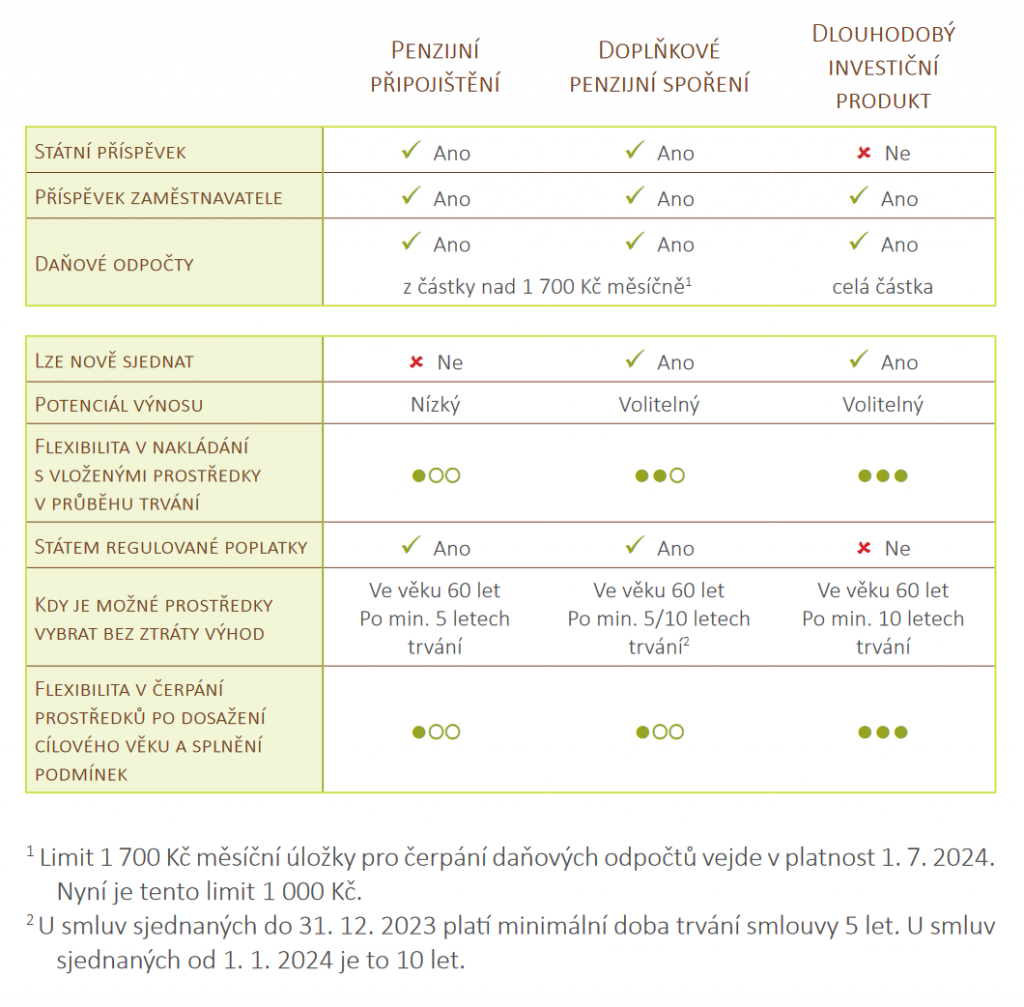

Zpracovali jsme tedy analýzu, kde srovnáváme nový DIP s dalšími možnostmi státem podporovaného spoření na důchod. Cílem je porovnat penzijní připojištění, doplňkové penzijní spoření a nově vzniklý dlouhodobý investiční produkt (DIP). Zaměřujeme se jak na možnosti daňových odpočtů a státních příspěvků, tak na výši potenciálního výnosu, možnosti čerpání naspořených peněz i výše poplatků.

Dlouhodobý investiční produkt DIP

Dlouhodobý investiční produkt přinesl na trh celkem zajímavou možnost, jak efektivněji spořit na důchod. V porovnání s dalšími důchodovými produkty je zajímavá jeho poměrně velká flexibilita a svoboda v rozhodování o nakládání s investovanými prostředky.

Za pozitivní určitě považujeme fakt, že po splnění podmínek můžete všechny své prostředky vybrat klidně i jednorázově bez sankcí. Za zvážení jistě stojí i možnost příspěvků od zaměstnavatele, a to i v případě, kdy jste majitelem firmy, zvlášť pokud máte firem více. Na rozdíl od penzijního připojištění a doplňkového penzijního spoření můžete u DIP portfolio řídit, rebalancovat, pozice nakupovat, prodávat. Pokud se to děje uvnitř účtu, který je pod DIP, nepřijdete o daňové úlevy. Také daňový odpočet je u DIP efektivnější, protože lze uplatnit celou investovanou částku.

Nic však není černo-bílé a tak i dlouhodobý investiční produkt by mohl být dobrý sluha, ale i zlý pán. Největší riziko vidíme v rozšíření poskytovatelů DIP, zařazení nekvalitních finančních produktů a jejich prodeji běžným lidem, jako „úžasného státem podporovaného produktu“. Většina lidí má se státem podporovanými produkty spojenu i určitou jistotu a regulaci rizika, že například nemohou přijít o investované peníze. To ale u DIP neplatí.

Podrobnější analýzu jednotlivých produktů s jejich plusy a mínusy si můžete stáhnout na našem e-shopu.

Vždy samozřejmě záleží na vás, vaší konkrétní situaci a osobních preferencích. Nelze dát jedno doporučení a říct, že je to nejlepší řešení pro všechny. Přesto v analýze ukazujeme i pár možností, jak uvedené poznatky můžete využít prakticky.

Neváhejte a nechte si ZDARMA poslat naši analýzu Státem podporované spoření na důchod, kde najdete všechny informace přehledně na jendom místě.

Jiří Cimpel, EFP

Jiří Cimpel je privátním investičním poradce a majitelem společnosti Cimpel & partneři. Ve financích působí již od roku 2002 a díky tomu se svými klienty mohl prožít růsty a krize za dvě poslední dekády. Tyto zkušenosti využívá denně při práci s novými klienty. Je držitelem prestižních evropských titulů EFA (Europien Financial Advisor) a EFP (Europien Financial Planner). Také je aktivním zvoleným členem výkonné rady AFPČR (Asociace finančních poradců ČR), která spojuje honorované finanční poradce v ČR. Posledních 5 let se věnuje, se svou rodinnou firmou Cimpel & partneři, privátnímu investičnímu poradenství a wealth managementu.

Cimpel & partneři je rodinná poradenská firma, specializující se na investiční poradenství a wealth management pro současné i budoucí rentiéry. Jsou průkopníky a propagátory honorovaného modelu investičního poradenství, který do ČR přináší z Velké Británie a USA. Díky honorovanému (bezproviznímu) modelu spolupráce a jejich orientaci na odměnu ze zisku investic, pracují nejčastěji pro zkušené investory - současné nebo bývalé majitele firem, podnikatele, lékaře, manažery a speciality z řad IT. Jejich specializací jsou burzovní investice prostřednictvím burzovně obchodovaných fondů (ETF), privátní investice do nemovitostí a jsou předními českými experty na oblast dědického plánování.

Pokud hledáte cestu, jak efektivně zhodnocovat své peníze, můžete si zdarma stáhnout jejich knihu Rentiérské minimum. Díky ní se naučíte spravovat své investice tak, jak to dělají největší světoví správci, jako je Nobelova nadace, se strategiemi, které nesou pravidelný a stabilní zhodnocení.

Více na https://cimpel.cz/.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz