Rostoucí výživnost zisků velkých firem a levnost těch malých

Nedávno jsem tu poukazoval na to, že pokud jsou některá aktiva levná ve srovnání s jinými, neznamená to nutně, že jsou levná i relativně ke své historii. Konkrétně jsem tu v této souvislosti hovořil o akciích malých firem a dnes navážu pohledem na jejich absolutní valuace, valuace akcií firem středních a velkých. K tomu krátký návrat k valuacím založeným na toku hotovosti, které vyznívají docela jinak, než našponovaná PE.

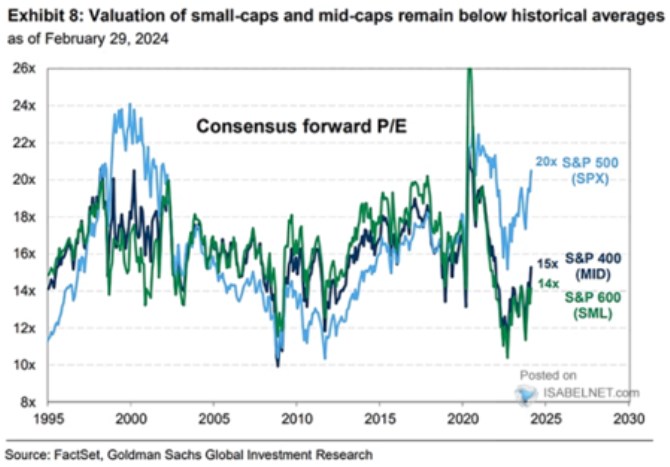

Index S&P MidCap 400 zahrnuje firmy s kapitalizací 3,6 – 13,1 miliardy dolarů, tedy asi 80 – 300 miliard korun. Pro srovnání - ČEZ má nyní kapitalizaci cca 450 miliard korun. S&P 600 pak zahrnuje firmy s kapitalizací od 0,85 miliardy dolarů, tedy necelých 20 miliard korun. A následující graf ukazuje, jak se vyvíjely valuace těchto dvou indexů plus ty u indexu SPX 500:

Zdroj: X

Poměry cen k ziskům PE jsou u SPX 500 hodně vysoko. Málo zmiňované, ale dost relevantní vysvětlení může spočívat v tom, kolik tyto firmy generují volné hotovosti – viz níže (a také viz předchozí úvahy na toto téma). Malé a středně velké společnosti vysokým PE netrpí – relativně k indexu SPX 500 jsou extrémně nízko, relativně ke své historii už o takové extrémy nejde. Ale stále jde o nízká čísla. Nedávno jsem tu hovořil o tom, že příčinou může být inflační prostředí doléhající více na menší firmy. Včetně vyšších sazeb a horšího přístupu ke kapitálu. A následně vyšší rizikovosti.

Malé firmy možná nemají takový rozdíl mezi zisky a volným tokem hotovosti FCF, jako firmy velké. O něm jsem tu psal minulý týden v souvislosti s rozdílem mezi vysokými PE a zdaleka ne tak vysokými poměry cen k FCF. Dnes připomínka a praktický příklad, objasňující, o co jde:

Představme si společnost, která dosahuje čistého zisku ve výši 10 milionů USD ročně. Mezi náklady patří i odpisy ve výši 20 mil. USD, ale její investice už pár let dosahují a budou dosahovat jen 10 mil. Její volný tok hotovosti na vlastní jmění FCFE tak není 10, ale 20 mil. Jinak řečeno, zisk v sobě má náklady, které ale v plné výši nejsou skutečným výdajem a akcionářům tak firma může teoreticky vyplatit nejen oněch 10 mil., ale 20 mil.

Dejme tomu, že v době, kdy se zisky firmy rovnaly FCFE (odpisy se rovnaly investicím) se firma „férově“ obchodovala s poměrem cen k ziskům (PE) ve výši 10. Pak došlo k onomu poklesu investic. To, co investory zajímá, nejsou zisky samy o sobě, ale to, kolik z nich firma je schopna vyplatit hotovosti. Pokud došlo k onomu poklesu investic, tato kapacita výrazně vzrostla (a zisky jsou hodnotnější/výživnější).

Každý dolar účetních zisků je tedy nyní u této společnosti hodnotnější, PE by mělo vzrůst. Konkrétně můžeme v jednoduchém příkladu říci, že pokud se firma dříve obchodovala třeba s PE ( a P/FCFE) 10, (hodnota akcií byla 10 x 10 mil.), nyní by se měla obchodovat s PE 20, poměr ceny k FCFE by zůstal stále na 10. O tom, jak se časem měnily ceny investičního zboží, jsem přitom psal detailně také minulý týden.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz