Dopady AI: práce a úrokové sazby

Globální dopad na zaměstnanost:

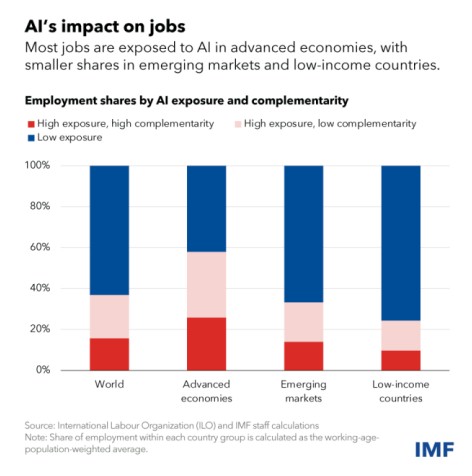

Očekává se, že umělá inteligence ovlivní téměř 40 % pracovních míst na celém světě. Ve vyspělých ekonomikách by mohla ovlivnit přibližně 60 % pracovních míst. Jedinečná schopnost AI ovlivňovat vysoce kvalifikovaná pracovní místa ji odlišuje od tradiční automatizace.

Vyspělé ekonomiky mohou pocítit jak významná rizika, tak příležitosti plynoucí z AI, zatímco rozvíjející se trhy a rozvojové země, které jsou AI méně vystaveny, mohou čelit méně bezprostředním narušením, ale hrozí jim zaostávání kvůli nedostatečné infrastruktuře a kvalifikované pracovní síle.

Obavy z nerovnosti:

V rámci jednotlivých zemí by AI mohla prohloubit příjmovou a majetkovou nerovnost. Může zvýšit produktivitu a mzdy těch, kteří umělou inteligenci dokážou využít, ale zanechat pozadu ty, kteří ji využít nedokážou. Potenciál AI neúměrně doplňovat pracovníky s vysokými příjmy by mohl nerovnost dále zvyšovat.

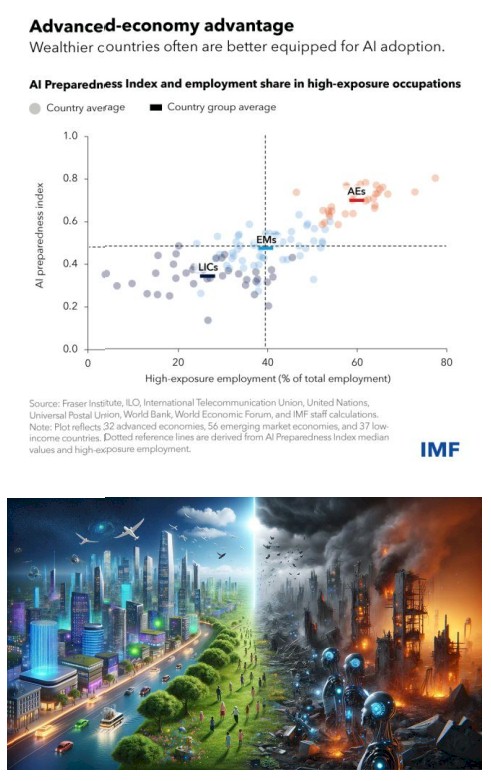

Tvorba politik a připravenost na AI: Tvůrci politik se musí zabývat výzvami, které AI přináší, a zaměřit se na komplexní sociální záchranné sítě a rekvalifikační programy. Index připravenosti na AI vypracovaný MMF hodnotí připravenost zemí na AI a zdůrazňuje větší připravenost bohatších ekonomik.

Analýza zdůrazňuje naléhavou potřebu vyspělých i rozvojových ekonomik přizpůsobit se éře AI. Vyspělé ekonomiky by se měly zaměřit na inovace v oblasti AI a regulační rámce, zatímco rozvíjející se a rozvojové ekonomiky by měly investovat do digitální infrastruktury a dovedností pracovní síly.

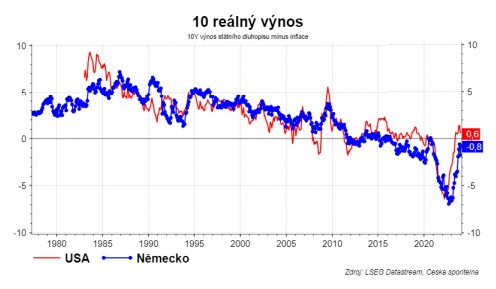

Jak poznáme, že AI zvyšuje produktivitu nebo že AI bude představovat existenční hrozbu pro lidstvo? Ekonomie odpovídá: porostou úrokové sazby.

Podle standardní teorie oceňování aktiv by obě možnosti předpovídaly velký nárůst reálných úrokových sazeb v důsledku tzv. "vyhlazování spotřeby". Z jednoduché logiky vyplývá, že při očekávání buď rychlého růstu, nebo budoucího vyhynutí budou totiž lidé méně spořit, což zvýší reálné úrokové sazby.

Takže sledujte dlouhodobé reálné úrokové sazby. A pokud porostou, tak buď slavte nebo panikařte, podle vlastních preferencí.

David Navrátil

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz