Systematický sklon k přehánění?

Pohled na změny v ziskových očekáváních ukazuje na určitý systematický sklon k přehánění. A to směrem nahoru. Trochu se na něj dnes podíváme. A také na návrat jednoho z možných indikátorů optimismu do časů z přelomu tisíciletí.

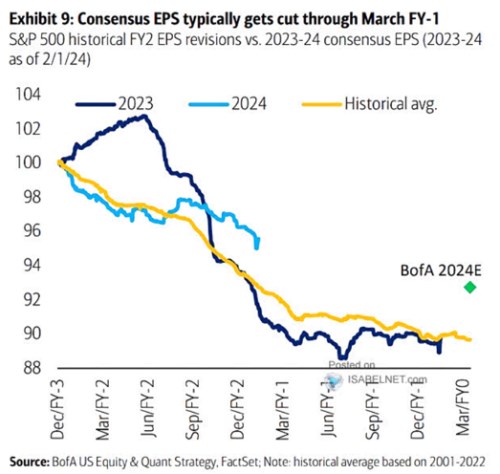

Následující graf ukazuje vývoj očekávání pro zisky v letošním roce (světle modrá). Nyní se nachází asi 4 – 5 % pod tím, co analytici pro letošní rok čekali před rokem. Vyznačen je i vývoj očekávání pro rok 2023 (tmavě modrá), opět z období 24 měsíců před zveřejněním skutečných čísel. Nakonec očekávání pro loňský rok v podstatě skončila více než 10 % pod svou výchozí hodnotou a z grafu je zřejmé, že to v podstatě odpovídalo historickému standardu (žlutá):

Zdroj: X

Na obrázku mě nejvíce zaujala právě žlutá křivka, která ukazuje, jak byla v minulosti v průměru osekávána očekávání pro daný rok. V tomto průměru tedy analytický konsenzus během dvou let klesne cca o 10 %. Jiné grafy, které ukazují vývoj očekávání pro každý rok zvlášť, pak potvrzují, že jde o systematický sklon k přehánění směrem nahoru

V souvislosti s uvedeným si můžeme připomenout i dominanci doporučení k nákupu akcií (minoritu doporučení k prodeji). Podle Factset bylo například lokálního dna u doporučení kupovat dosaženo před rokem, kdy se jeho podíl na celku pohyboval něco málo nad 53 %. Ještě rok předtím to bylo téměř 58 %. Tím vším nechci nijak shazovat práci analytiků, je to spíše jen krátký a nijak systematický výlet do behaviorální stránky dění na trhu. K němu přidám ještě krátký pohled na související fundament:

V následujícím grafu je vyznačen vývoj toho, co by se dalo nazvat ukazatelem fundamentálního optimismu. Jde o rozdíl mezi obráceným PE a bezrizikovými výnosy (zde poněkud atypicky tříměsíční dluhopisy). Jak tu občas připomínám, tento rozdíl není pouze rizikovou prémií (jak tvrdí graf), ale prémií smíchanou s růstovými očekáváními (a výplatním poměrem):

Zdroj: X

Popsaný indikátor je nyní podle grafu na úrovních ne tak dalekých vrcholu internetové bubliny. Jinak řečeno, averze k riziku smíchaná s růstovými očekáváními jsou nyní blízko předchozím extrémům. Což nutně neznamená bublinu - další diskuse o „tentokrát jinak“ by mimo jiné měla zahrnovat to, že firmy nyní vydělávají v poměru k ziskům více cash flow (tj., valuace založené na volném toku hotovosti tak našponovány nejsou).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz