Klíčem k udržitelné 2 % inflaci v USA nejsou jen úrokové sazby, ale i fiskální politika

Americká centrální banka (Fed) ponechala na lednovém zasedání úrokové sazby beze změny. Hlavní sazba (Federal Funds Rate – FFR) tak zatím zůstává v rozmezí 5,25 - 5,50 %. To, co se však mění je komunikace Fedu a jejího šéfa J. Powella. Je totiž jasné, že úrokové sazby nebudou na současných vysokých hodnotách napořád, a že se pravděpodobnost snížení sazeb na nadcházejících zasedáních Fedu zvyšuje. Fed však zároveň připouští, že k tomu, aby začal snižovat úrokové sazby potřebuje více jistoty v makroekonomických datech. Především musí spotřebitelská inflace udržitelně zpomalovat ke 2 %. Jestli bude mít Fed dostatečnou jistotu již na březnovém zasedání, kdy bude mít k dispozici lednovou a únorovou CPI inflaci, je otázkou. Podle prohlášení J. Powella to spíše vypadá, že ne. Pravděpodobnější tak nyní je, že Fed zahájí snižování úrokových sazeb až ve 2. čtvrtletí letošního roku. A v polovině roku by zároveň Fed mohl snížit tempo kvantitativního utahování v aktuálním objemu 95 mld. USD měsíčně (vládní dluhopisy 60 mld. a hypotéční zástavní listy 35 mld).

To, že se snížila pravděpodobnost, že Fed sníží sazby již v březnu, se promítlo do oslabení EUR vůči USD pod hladinu 1,08 USD/EUR. EUR je tak vůči USD aktuálně nejslabší od loňského prosince. CZK vůči USD oslabila nad hranici 23 CZK/USD a je nejslabší od poloviny loňského listopadu. Ztráty CZK jsou navíc aktuálně umocňovány tím, že se zvyšují šance, že ČNB na únorovém zasedání sníží úrokové sazby rovnou o 50 bazických bodů.

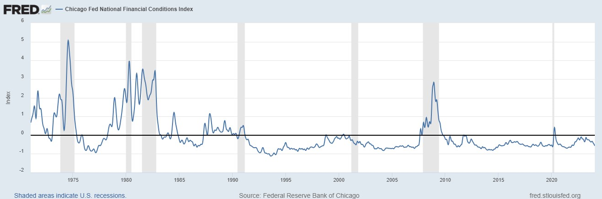

Pojďme se na měnovou politiku Fedu podívat trochu jinou optikou. Finanční podmínky v USA jsou navzdory vysokým úrokovým sazbám aktuálně poměrně uvolněné a od loňského března se konstantně uvolňují (podle Chicago Fed National Financial Conditions Index, graf č. 1 – čím více nad nulou, tím více jsou podmínky restriktivní, čím více pod nulou, tím více jsou podmínky uvolněné). Statistiky z pracovního trhu v USA přitom vyznívají nadále velmi pozitivně. Podle průzkumu JOLT v prosinci počet celkových nabízených pracovních míst vzrostl na 9,03 mil. (v listopadu 8,93 mil.). Od poloviny r. 2022 se sice ukazatel volných míst trendově mírně snižuje, ale v historickém kontextu zůstává i nadále velmi vysoko. Toto je kombinace (uvolněné finanční podmínky a silný pracovní trh), která hovoří proti brzkému snižování úrokových sazeb a celkově i proti výraznějšímu snižování sazeb v celém letošním roce. Neuváženým snižováním sazeb by totiž Fed za současných podmínek riskoval to, že se spotřebitelská inflace u 2 % dlouhodobě neudrží a bude se pohybovat výše nad inflačním cílem Fedu.

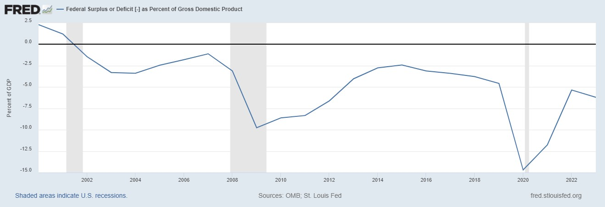

Obratem je třeba dodat, že se v letošním roce navíc odehrávají prezidentské volby v USA a pokud by americká ekonomika začala v průběhu roku směřovat do technické recese, tak by mohl na Fed být vyvíjen určitý tlak na rychlejší snižování sazeb. Žádná vládní politická strana samozřejmě nechce, aby ekonomika těsně před volbami začala klesat. Byla by to živná půda pro opozici, že je vláda neschopná a my (opozice) bychom to dělali lépe. Inverzní dluhopisová křivka v USA přitom recesi již několik čtvrtletí signalizuje, leč zatím neúspěšně. Výsledně jsem toho názoru, že pokud se má v USA jádrová inflace udržitelně vrátit ke 2 %, tak Fed musí držet úrokové sazby vysoko po delší dobu, a především americká vláda musí opustit expanzivní fiskální politiku. Vládní schodky v USA totiž i tři roky po pandemii dosahují extrémních hodnot (viz graf č. 2 Federal Surplus or Deficit as Percent of Gross Domestic Product), což je také jeden z hlavních důvodů, proč je hospodářský růst v USA o poznání rychlejší než v eurozóně.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz