Americká ekonomika v letošním roce, deinverze výnosové křivky a akcie

O inverzi výnosové křivky se často hovoří jako o indikátoru blížící se recese. V posledních desetiletích jím ale z mého pohledu bylo spíše opětovné vynoření se z inverze. Což je téma aktuální a můžeme se i ptát, jak se během takového vlnění výnosové křivky chovají akcie?

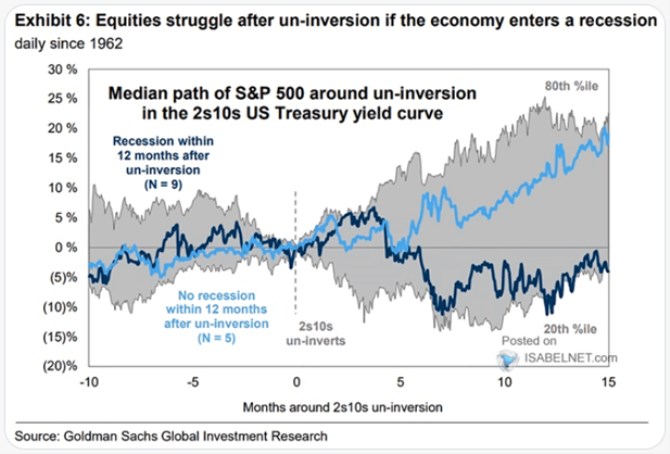

1. Akcie a reinverze: Goldman Sachs v následujícím grafu ukazuje chování indexu SPX kolem bodu, kdy se výnosy desetiletých vládních dluhopisů dostaly opět nad výnosy dluhopisů dvouletých (deinverze*). Celkové poselství grafu je podobné, jako u pohledu na chování trhu při prvním poklesu sazeb: Akcie mají tendenci růst, ale nesmí přijít recese:

Zdroj: X

Snižování sazeb i deinverze tažená poklesem výnosů krátkodobých dluhopisů může být vyvolána právě obavami z recese, tekže jde o úzce propojené jevy a proměnné. Do obrázku zapadá i to, co jsem psal v úvodu – z určitého pohledu na historii recesi neindikuje inverze křivky, ale až její deinverze. Každopádně letos se o recesi nemluví zdaleka tolik, jako minulý rok – kdy byla mimochodem za jeden z hlavních argumentů používána právě inverze. Konsenzus nyní hovoří o postupném náběhu tempa růstu na 2 % (po jeho ochlazení v Q1) a třeba zmíněný Goldman Sachs hovoří o 2 % růstu už od Q1.

2. Načasování deinverze: Odhadnout nějakou stabilní úroveň výnosů desetiletých vládních dluhopisů jde třeba na základě odhadu trendového/potenciálního nominálního růstu ekonomiky (ukazoval jsem nedávno). V kostce: S cca 2 % potenciálním růstem a cca 2 % inflací by nominální růst dosahoval 4 %. Pokud by výnosy měly snahu držet se na jeho úrovni (určitá historická tendence), byly by také u 4 %.

O sklonu výnosové křivky se často uvažuje jako o rozdílu mezi desetiletými a dvouletými vládními dluhopisy. Pokud by ty dlouhodobé měly tedy výnosy na 4 %, což je zhruba i nyní, je pak už „jen“ otázkou, kdy se výnosy těch dvouletých dostanou pod tuto úroveň. Nyní se nachází na 4,3 %, tudíž zase tak daleko k ní nemají. Významný pak bude pro jejich další posun vývoj sazeb Fedu. To je téma samo o sobě, já bych v tuto chvíli zmínil jen jednoduchou logiku: Pokud si to letošní růst i při současných sazbách skutečně zamíří blízko k 2 % a potenciál by byl také u 2 %, motivace k nějakému většímu snižování moc být nemusí.

*Dříve jsem pro vynoření se z inverze používal výraz reinverze. Ale nyní se mi zdá, že ten by implikoval spíše výnor a opětovný ponor do inverze. Inspirován popiskem ke grafu od GS bych tak navrhoval deinverzi.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz