Jaké by „měly být“ valuace akcií s ohledem na výnosy dluhopisů?

S tím, jak se daly do pohybu sazby a výnosy dlouhodobějších dluhopisů, se zvýšila i četnost úvah o relativních valuacích akcií. Nejčastěji se diskutuje o poměrech cen k ziskům PE – tedy o tom, zda je PE relativně k výnosům dluhopisů nízko, či naopak vysoko. Lze to nějak systematicky uchopit a dojít k jednoznačnému závěru?

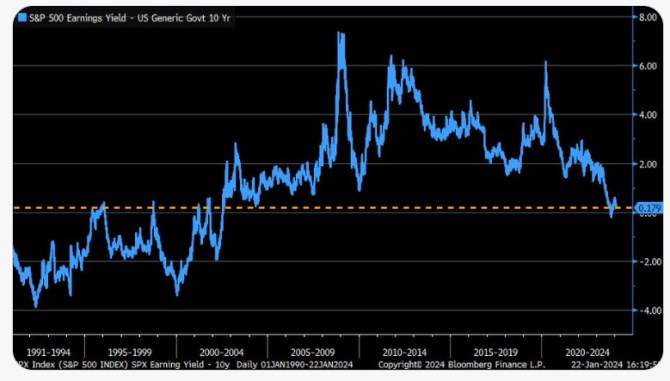

1. Rýmy historie jsou hodně volné: Podobně jako v řadě jiných případů se i zde lze v principu obrátit k aktuálnímu fundamentu, nebo k historii. Začněme u ní – následující graf ukazuje vývoj rozdílu mezi obráceným PE (tzv. ziskovým výnosem akcií) a výnosy desetiletých vládních dluhopisů. Nyní je PE kolem 20, EP tak kolem 5 %, výnosy dluhopisů jsou na 4,1 %. Rozdíl tedy dosahuje 0,9 %. Graf je z chvíle, kdy byl ještě menší. A celkové hodnocení dost záleží na tom, které období si vybereme za relevantní. Kolem roku 2000 totiž došlo k určitému přepnutí do nového režimu, kdy se ziskový výnos dostal vysoko nad výnosy desetiletých vládních dluhopisů. Předtím se zase nacházel znatelně pod nimi.

Zdroj: X

Kdybychom si vybrali zrovna ono období zobrazené v grafu a ignorovali ony různé režimy, mohl by současný rozdíl EP a výnosů být hodně zhruba na nějakém historickém standardu, či něco pod ním (tj., PE relativně vysoko). Ale takový závěr je s ohledem na výše uvedené hodně volný

2. Co fundament? Srovnávání PE a výnosy dluhopisů je z fundamentálního pohledu srovnáváním jedné ze vstupních proměnných (bezrizikové výnosy) s proměnnou výstupní (PE). Tj., fakticky nám toto srovnání ukazuje, jak jsou na tom ostatní vstupní proměnné. Zde tedy rizikové prémie a očekávaný růst zisků. Konkrétně pak platí, že čím vyšší je PE relativně k výnosům dluhopisů., o to vyšší je očekávaný růst zisků a/nebo o to nižší jsou rizikové prémie. A naopak.

Toto téma i s konkrétními kalkulacemi tu probírám docela často, dnes je stočím směrem k první části dnešní úvahy – k oněm různým valuačním režimům. V režimu po roce 2000 bylo PE relativně k výnosům dluhopisů (!) nízko, předtím vysoko. To znamená, že prémie a očekávaný růst táhly PE v režimu do roku 2000 nahoru více, než v druhém (po roce 2000).

Výrazný pokles křivky v posledních letech pak ukazuje přesně to, co tu občas zmiňuji – na trhu hrají velkou roli nízké prémie a vysoký očekávaný růst zisků a dividend. Tj., v kontextu dnešní úvahy trh po řadě let konverguje opět k režimu číslo jedna. A historie ukazuje, že poměr EP k výnosům byl v něm ještě mnohem níže (což ale neznamená, že skutečně proběhne návrat do takové konstelace).

Pokud by rozdíl dosahoval například – 2 procentní body (viz graf), při současných 4,1 % výnosech dluhopisů by to implikovalo EP cca 2 %, tj. PE kolem 50. Tj., návrat k valuacím internetové bubliny. Což nám trochu naznačuje pozadí onoho vysokovaluačního režimu (PE vysoko relativně k výnosům) – nejdříve vysoké výnosy během období vysoké inflace a pak výnosy nižší, ale zase vyšší valuace během devadesátých let.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz