Dopad na akcie malých společností, monetární politiku a výnosy dluhopisů - Růst ekonomiky kolem 2 %

Pokud se hovoří o potenciálu ekonomiky, většinou se tím myslí její dlouhodobý udržitelný růst. Tedy růst, který by optimálně využíval zdroje a negeneroval inflační tlaky. Jde o koncept, který dává smysl, ale převést jej nějak do konkrétního čísla už je docela oříšek. Podobné je to mimochodem s řadou dalších proměnných, včetně neutrálních sazeb, či třeba rizikové prémie akciového trhu. Třeba často citovaná Rozpočtová kancelář Kongresu CBO odhaduje potenciál americké ekonomiky něco pod 2 %. Pár poznámek ke vztahu k inflaci, dluhopisů a akciím.

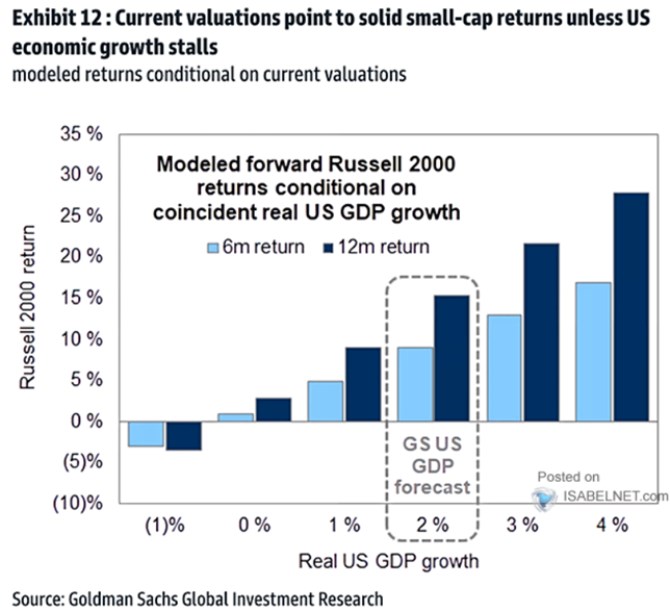

1 . 2 % a akcie malých firem: K úvaze točící se kolem potenciálu mě dovedl následující graf. V něm Goldman Sachs ukazuje různé scénáře růstu americké ekonomiky a odhadovaný růst indexu Russell 2000. Ten zahrnuje akcie menších firem a podle ekonomů banky právě ony reagují citlivě na růst hospodářství. Což dává smysl, protože tyto firmy jsou celkově více orientovány na domácí trh a ekonomiku než firmy velké. GS přitom pro letošní rok očekává stabilní růst kolem 2 %, pro Russell 2000 by to podle jeho modelu implikovalo roční návratnost blížící se 15 %:

Zdroj: X

Ohledně malých firem je často poukazováno na jejich historicky hodně nízké relativní valuace. Zde je ale dobré mít na paměti, že valuace celého trhu zase nejsou historicky nijak nízko.

2 . 2 %, inflace a sazby: Tématu valuací malých firem jsem se tu věnoval před časem, nyní se zaměřme na to, že GS čeká onen růst kolem 2 %, což by mohlo zhruba odpovídat potenciálu. Což nemusí být náhoda – z logiky věci může být dobré predikovat, že ekonomika bude najíždět právě na potenciál. Ten je sice nejistý, ale pokoušet se o predikce cyklu je ještě nejistější. Na ona odhadovaná potenciální (necelá) 2 % přitom narazíme častěji, třeba Fitch hovoří o 1,7 %. Těžko ale říci, nakolik zde hraje roli kolektivní uvažování a kruhové reference.

Centrálním příběhem americké ekonomiky je nyní inflace. Z perspektivy potenciálu přitom platí, že pokud je skutečný růst nad ním, tato situace by měla zvyšovat inflační tlaky. A naopak. V prvním případě by tak centrální banka měla tíhnout ke zvyšování sazeb, či alespoň jejich nesnižování (pokud je monetární politika již v restrikci). V druhém případě (růst pod potenciálem) by Fed měl tíhnout k poklesu sazeb (pokud již nejsou v oblasti stimulační). Pokud by pak růst skutečný nyní dosahoval oněch 2 % (GS), nejsme v žádné vyhraněné situaci. A monetární diskuse se bude zřejmě zjemňovat na úroveň (a)symetričnosti rizik (inflace vs. růst nezaměstnanost a útlum ekonomiky).

3 . 2 % a výnosy dluhopisů: Od oněch 2 % potenciálu (a předpokládaného dlouhodobého růstu) se pak dá vyrazit i směrem k výnosům dluhopisů (a následně valuacím akcií). Tuto úvahu jsem tu již prezentoval, tak nyní jen v kostce: Pokud by výnosy desetiletých dluhopisů levitovaly kolem úrovně nominálního růstu ekonomiky, dává nám to s 2 % dlouhodobou inflací a oním 2 % potenciálem 4 % výnosů dluhopisů. Což je také zhruba úroveň, kolem které se již nějakou dobu potloukají.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz