Řada sektorů na americkém trhu je relativně levná. Je tu ale jeden detail…

Asi nejčastěji zmiňovaným segmentem trhu, jehož (relativní) valuace jsou nyní nízko, jsou akcie malých firem. Najdou se další? Ano. Je tu ale jeden významný „detail“ (stejně jako u těch malých firem).

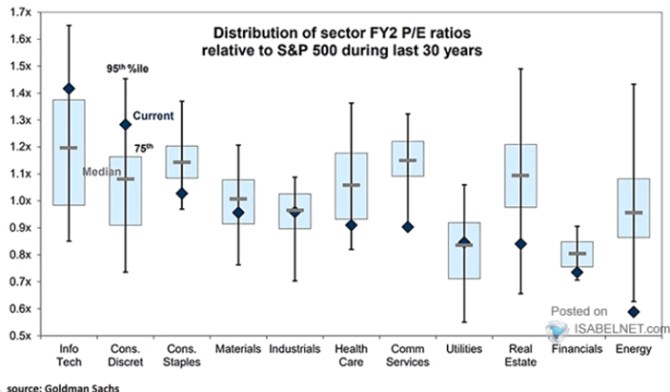

Goldman Sachs porovnává v následujícím obrázku současné relativní valuace sektorů na americkém akciovém trhu s jejich třicetiletým mediánem a extrémy. Medián sám o sobě naznačuje, že materiály, průmysl, či energetika bývají „standardně“ obchodovány s podobným PE, jako celý trh. Utility a finanční sektor mívají poměr cen a zisků pod PE celého trhu, zbytek sektorů více, či méně nad celým trhem (viz šedé vodorovné úsečky):

Zdroj: X

Relativní valuace jsou pak nyní vysoko u IT a zboží dlouhodobé spotřeby: Jejich PE je podle mediánu standardně na 1,2 a 1,1 násobku PE celého trhu, ale nyní je na 1,4 a 1,3 násobku. A to je z „drahých“ sektorů vše – zbytek trhu je na svém, či dokonce pod historickým standardem. Tedy jeho PE je ve srovnání s celým trhem níže, než bylo v minulosti pomyslným standardem (medián). Extrémem je v tomto ohledu energetika, ceny ropy přitom nejsou nijak nízko, ale důvod je i přesto zřejmý.

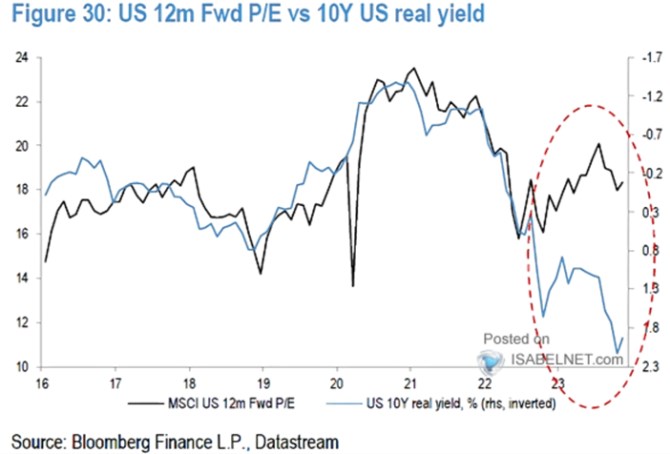

Oním v úvodu zmíněným detailem je samozřejmě neustále se opakující slovo „relativní“. Přesněji řečeno to, že nyní se valuace sektorů porovnávají k dost vysokému PE celého trhu. Pokud je tedy nějaký sektor levný relativně k trhu, neznamená to, že jeho PE je historicky nízko i absolutně. Druhý graf ukazuje právě valuace celého trhu. Je pouze od roku 2016, není tak z něj úplně vidět, že se PE skutečně nachází na dlouhodobě vysokých úrovních. Obrázek se zaměřuje zejména na poměrně atypické odtržení valuací od reálných výnosů.

Zdroj: X

Do PE promlouvají bezrizikové výnosy a ještě růstová očekávání s rizikovými prémiemi (a také poměr zisků a dividend). Svým způsobem tak může být překvapivější, jak úzce se držely výnosy s valuacemi až do poloviny roku 2022. Potom evidentně nabraly na síle změny očekávaného růstu a rizikových prémií a hravě přetlačily dopad prudce rostoucích reálných výnosů. PE trhu je tak i přes vysoké reálné výnosy historicky dost vysoké. Sektorově jsou pak nad relativním (!) valuačním standardem jen dva sektory, zbytek trhu se nachází pod ním.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz