Souhrn 30.10. - evropské a US trhy zahajují týden lehkým růstem, BCPP rostla díky výsledkům Erste, ČEZ korigoval, koruna silnější, ropa oslabuje, zlato v klidu

Pražská burza dnes při po dlouhé době alespoň průměrné likviditě zajímavě rostla.

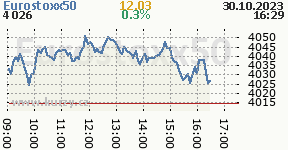

Evropské akciové trhy vesměs zahájily nový týden lehkým růstem. Proti spíše negativnímu vlivu ohledně dalšího vývoje konfliktu v Pásmu Gazy se stavěla německá makra ukazující další zpomalování růstu cen v největší evropské ekonomice a také její nižší než očekávaný pokles ve 3Q roku.

Hlavní evropský index Stoxx 600 i přes dnešní lehce pozitivní výsledek za celý říjen zatím ztrácí cca 4,6%.

Z firemních výsledků byly dnes zatím asi nejdůležitější ty prezentované bankou HSBC, která je evropskou jedničkou z pohledu objemu aktiv. Banka vykázala výrazný růst čistého zisku meziročně o 235%. Trh sice čekal růst ještě o něco větší, ale i tak se akciím banky dařilo s růstem o necelé 1%.

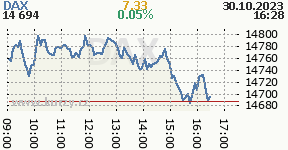

Německá ekonomika za 3Q vykázala pokles o 0,1%. Trh počítal s dvojnásobným tempem poklesu. Současně výsledek za 2Q roku byl vzestupně revidován na růst o 0,1%.

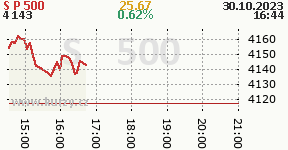

US akciové trhy vstupují do svého obchodování lehkým růstem. Pozitivně působí i nadále minulý týden prezentované výsledky technologických lídrů Alphabet a Meta a investoři vyhlíží rozhodování Fedu, vývoj trhu práce a pokračování výsledkového kolotoče, kterému bude tento týden vévodit především report Applu, který přijde ve čtvrtek.

Hlavní index S&P 500 je zatím za říjen ve ztrátě kolem 3,2%. Pokud pokles zůstane až do konce měsíce, tak se bude jednat už o třetí pokles v řadě, což bylo k vidění naposledy v roce 2020 při úderu covidové pandemie.

Fed zveřejní své rozhodnutí o dalším nastavení měnové politiky ve středu. Trh s téměř 100procentní jistotou počítá s tím, že se základní sazby hýbat nijak nebudou. Trh bude v komentářích hledat jakékoli zmínky a náznaky možného ukončení růstu sazeb.

Analytici Morgan Stanley dnes vyjádřili své přesvědčení, že případná růstová rally trhů ve 4Q roku je nepravděpodobná. Analytici banky počítají s tím, že hlavní index zakončí rok blízko úrovně 3900 bodů. Jejich odhad platí mezi ty nejvíce pesimistické v rámci trhu.

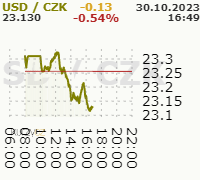

Euro dnes postupem času po zveřejnění dat z Německa přešlo vůči dolaru do silnější pozice.

Koruna v této souvislosti postupem dne posilovala v obou hlavních párech.

Ropa dnes odpoledne zavelela k dalšímu oslabení patrně v reakci na komentáře ekonomů v tom smyslu, že případné rozšíření konfliktu na Středním východě by bylo výrazným rizikovým faktorem z pohledu globálního ekonomického vývoje. Případný ekonomický útlum by mohl utlumit také poptávku po ropě. Na druhou stranu ale dnes Světová banka představila svůj cenový výhled pro zmíněný konflikt, ve kterém uvedla, že v případě eskalace napětí ve zmíněné oblasti by mohlo dojít k růstu cen ropy a to až směrem ke 150 USD za barel Brentu u těch nejčernějších scénářů podobných ropnému embargu z roku 1973.

Zlato se dnes pohybovalo v blízkosti hranice 2000 USD za unci.

BCPP dnes pod pozitivním vlivem bankovního sektoru, který jako celek pozitivně reagoval na silné výsledky Erste a České spořitelny za 3Q roku respektive za prvních 9 měsíců roku.

Na zájem o banky částečně doplatil ČEZ, který zafungoval jako pomyslné rozbité prasátko, ze kterého se živil zájem o bankovní tituly. Nutno ovšem podotknout, že k poklesu jeho akcií zřejmě přispěla také informace o vydání územního rozhodnutí pro ČEZ pro dostavbu JEDU. To znamená, že mimořádně nákladný projekt dostavby je opět o něco málo blíže své realizaci, což ovšem jinými slovy znamená, že narůstá obecná míra rizika pro tento titul z pohledu udržení silných výsledků hospodaření v dohledné budoucnosti.

Za pozornost stojí také pokračující a akcelerující propad akcií Pilulky směrem pod 250 Kč. Titul se přitom ještě na začátku měsíce pohyboval kolem 400 Kč, na začátku roku kolem 800 Kč a na začátku roku 2022 dokonce blízko 1800 Kč.

Burza PrahaZávěr 30.10.2023 |

|

|||

| Název | Kurz | Změna | Objem | Včera |

| COLT(CZG) | 554.00 | -0.54% | 3.33 mil. | 557.00 |

| ČEZ | 993.00 | -1.00% | 290.39 mil. | 1003.00 |

| ERSTE | 822.00 | 2.05% | 137.80 mil. | 805.50 |

| GEN(NORTON) | 392.50 | -0.63% | 0.87 mil. | 395.00 |

| KB | 675.50 | 0.82% | 80.19 mil. | 670.00 |

| KOFOLA | 269.00 | -1.10% | 0.48 mil. | 272.00 |

| MONETA | 89.40 | 1.71% | 38.65 mil. | 87.90 |

| PHOTON | 49.50 | -3.32% | 1.98 mil. | 51.20 |

| PILULKA | 242.00 | -10.37% | 3.65 mil. | 270.00 |

| PM | 16000.00 | 0.00% | 9.65 mil. | 16000.00 |

| VIG | 613.00 | 1.16% | 0.02 mil. | 606.00 |

| Více: Burza závěr | 567.01 mil. | |||

Komentáře k dennímu dění na trzích a hlavní zprávy:

![]()

Vladimír Urbánek

V „oboru" posledních více jak 20 let. Po několikaleté zkušenosti přímo z obchodování s cennými papíry se Vladimír Urbánek posledních více jak 15 let věnuje zpravodajství z domácích a zahraničních kapitálových trhů.

Za důležité považuje především zkušenosti či spíše možnost srovnání s dobou ještě před poslední velkou krizí v letech 2008-9.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz