Největší skok za posledních 5 tisíc let. Skoro.

Po docela dlouhou řadu měsíců se znatelně odlišovalo to, co ohledně dalšího vývoje sazeb říkal Fed, a to, co ukazovaly ceny na kapitálových trzích. Nyní se zhusta zmiňuje, že výnosy desetiletých vládních dluhopisů rostou proto, že trhy konečně začínají přijímat scénář, v němž sazby budou skutečně výš po delší dobu. Pár poznámek.

Nejdříve si připomeňme, jak souvisí výnosy dlouhodobějších obligací s vývojem na akciovém trhu. Přesněji řečeno s vývojem, na který se díváme z hlediska fundamentu a hodnoty akcií. Výnosy dlouhodobějších dluhopisů jsou součástí požadované návratnosti, spolu s nimi jí tvoří ještě rizikové prémie akciového trhu. Samo o sobě to znamená, že pokud výnosy rostou, roste požadovaná návratnost a hodnoty akcí klesají. A naopak.

například nastat případ, kdy se sice zhorší ekonomický výhled, ale výnosy dluhopisů kvůli tomu klesnou natolik, že celkový efekt je pro hodnoty akcií pozitivní. Takový scénář není ani finance fiction, jeho určité verze probíhala po řadu let po finanční krizi. V tom smyslu, že ekonomický růst byl sice utlumen, ale sazby a výnosy dluhopisů byly tak nízko, že celkově bylo prostředí pro akciový trh vlídné.

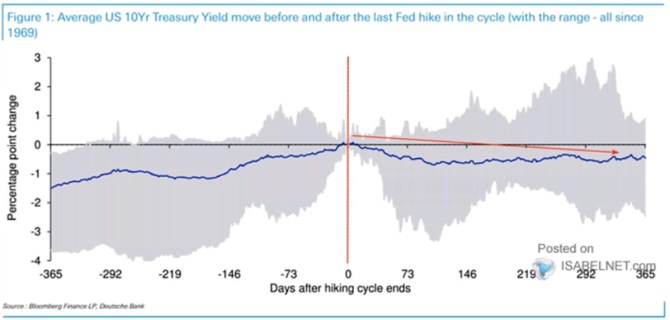

Podívejme se nyní na následující graf od Deutsche Bank. V něm je na datech od roku 1969 nakresleno pomyslné standardní chování výnosu dluhopisů kolem bodu, v němž americká centrální banka přestala zvedat sazby:

Zdroj: X

Vidíme, že do posledního zvednutí sazeb mají výnosy desetiletých vládních obligací tendenci růst, poté obrací směrem dolů. V tuto chvíli samozřejmě nevíme, zda Fed vůbec se zvedáním sazeb skončil. Graf a současné dění bychom dokonce mohli interpretovat tak, že ještě ne, protože výnosy dlouhodobějších dluhopisů stále rostou. V kontextu výše uvedeného pak pro akcie není a nebude rozhodující samotný vývoj na dluhopisech, ale to, jak se spolu s ním mění cyklický a strukturální růstový výhled. Konečný poměr výnosy-růst pak bude záviset na inflaci. Pokud klesne bez většího odporu na 2 %, či dokonce pod ně, poměr se podle mne pravděpodobně dostane do oblasti akciové vlídnosti, či alespoň mimo zónu nevlídnosti. A naopak. Současné valuace přitom stále implikují první scénář.

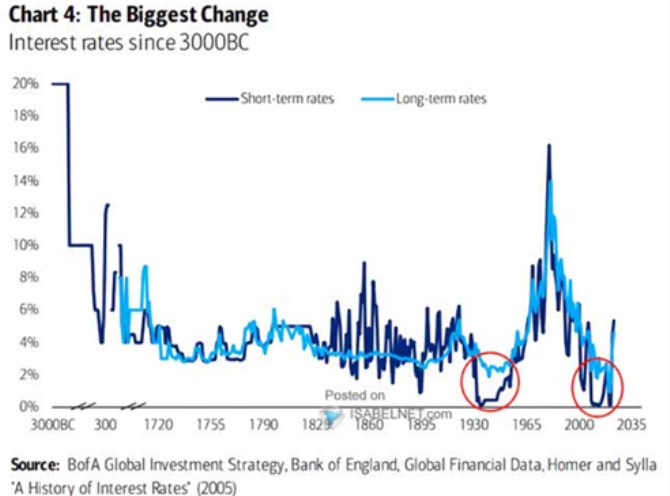

Na závěr graf, který ukazuje, že dluhopisy a monetární politika se nachází v časech nevšedních. BofA k němu píše, že jde o největší změnu sazeb (asi v historii). Zdá se mi, že na jeho počátku byly skoky větší, ale stejně je současné dění z historické perspektivy docela mimořádné. Ale ani ne tak tím, kam se sazby dostaly, ale odkud:

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz