Vedle „výš po delší dobu“ tu může být i docela opomíjené „níž po delší dobu“

V médiích typu Bloomberg, či CNBC se již nějaký čas docela často hovoří o výnosech vládních dluhopisů. A i já jsem tu třeba v pondělí psal o „vysokých“ reálných sazbách. Z hlediska akcií jde přitom o to, jak moc atraktivní alternativou jsou pro ně dluhopisy. Jinak řečeno, jak moc s vyššími výnosy roste požadovaná návratnost u akcií. Jenže ta je tvořena nejen výnosy, ale také rizikovou prémií, o které se nehovoří zdaleka tak často. Jak jsou na tom nyní skutečné prémie a „prémie“? A co by teoreticky prohození těchto dvou čísel udělalo s odhady hodnot akcií?

1. Celkový optimismus: Morgan Stanley v následujícím grafu poukazuje na to, že „riziková prémie“ akciového trhu se nyní pohybuje na úrovních z roku 2007. Konkrétně by mělo jít o cca 1,2 – 1,5 %. Jak tu občas poukazuji, podobné odhady jsou rozdílem mezi obráceným PE a výnosy vládních dluhopisů a nejde tudíž o prémii, ale o jakýsi souhrnný ukazatel optimismu zahrnující jak prémie, tak dlouhodobý očekávaný růst zisků (a také tzv. výplatní poměr, tedy poměr dividend k ziskům).

Zdroj: X

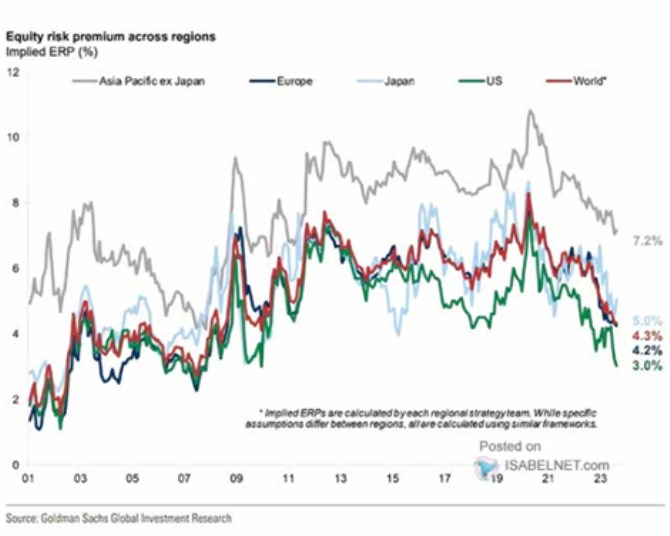

2. Prémie skutečné – jen odhady: Goldman Sachs se také pokouší o odhad rizikových prémií, evidentně ale nebere za bernou minci jen onen rozdíl mezi PE a výnosy. Ekonomům této banky nyní vychází, že rizikové prémie jsou kolem 3 %. A i zde dosahují úrovní podobných, jako kolem finanční krize a z pohledu posledních cca deseti let se tak nachází hodně nízko.

Zdroj: X

3. Prémie a hodnota: Oba grafy a metodologie tedy hovoří podobnou řečí – prémie jsou nyní hodně nízko. Což může být docela překvapivé, pokud vezmeme v úvahu třeba makroekonomickou nejistotu . Směřuji dnes ale k tomu jaký rozdíl by v odhadech hodnoty nějaké „reprezentativní“ akcie udělalo, pokud bychom použili první, či druhý odhad prémie.

Za repre akcii si vezměme příklad s takovou, která vyplácí dividendu ve výši 10 dolarů a očekává se, že ta poroste ročně o 4 % (reálný růst na úrovni ekonomiky ve výši 2 % a 2 % inflace). Při bezrizikových sazbách 4,5 % a prémii 1,5 % (Morgan Stanley) nám pak požadovaná návratnost dosahuje 6 %. Hodnota takové akcie pak je 10 děleno (6 % - 4 %). Tedy 500 dolarů.

Pokud vezmeme ale rizikové prémie od GS, tedy 3 %, máme požadovanou návratnost na 7,5 %. A hodnota akcie nám pak vychází na 285 dolarů. Tedy o více jak 40 % nižší, než v prvním odhadu. Jak jsem přitom zmínil, u něj je problém v tom, že v onom čísle 1,5 % je odražen i očekávaný růst zisků. Pokud tedy číslo použijeme čistě jako rizikovou prémii, v podstatě onen očekávaný růst zisků počítáme dvakrát a výsledný odhad je tak uměle všroubován nahoru. Jak ukazuje onen konkrétní příklad, nejde přitom o nějaké drobné.

Nevím, zda vůbec někdo odhady založené na metodologii používané u Morgan Stanley a mnoha dalších skutečně používá pro své kalkulace hodnot. Jde mi o to ukázat, jak velký dopad rozdíly v odhadovaných prémiích mají. Jelikož ale jde jen o odhady, nejsou změny v prémiích zdaleka tak často diskutovány, jako v úvodu zmíněné sazby a výnosy dluhopisů. Jak jsme přitom viděli u obou grafů, nyní se prémie nachází hodně nízko. Pokud by tomu tak mělo být po delší dobu, tak toto „níže po delší dobu“ je z hlediska fundamentu stejně relevantní, jako neustále probírané „výš po delší dobu“ u sazeb.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz