Monetární politika v následujících letech - mezi mírně pod a mírně nad je velký rozdíl

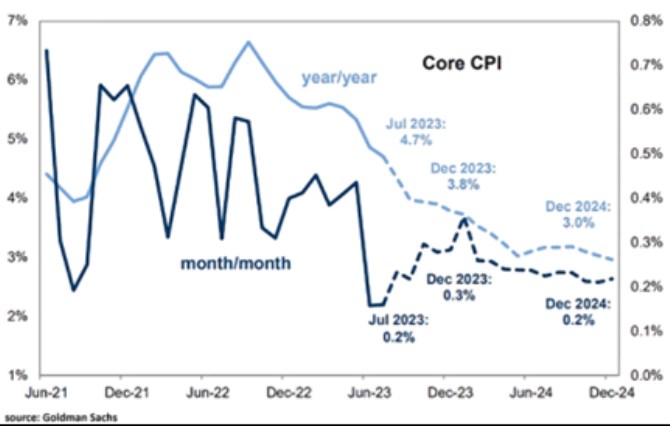

Ekonomové Bank of America i Goldman Sachs přišli s predikcemi dalšího vývoje americké inflace. Z nich není v relativně brzké době vidět přistání na inflačním cíli ve výši 2 %. S pár komentáři se na ně podíváme.

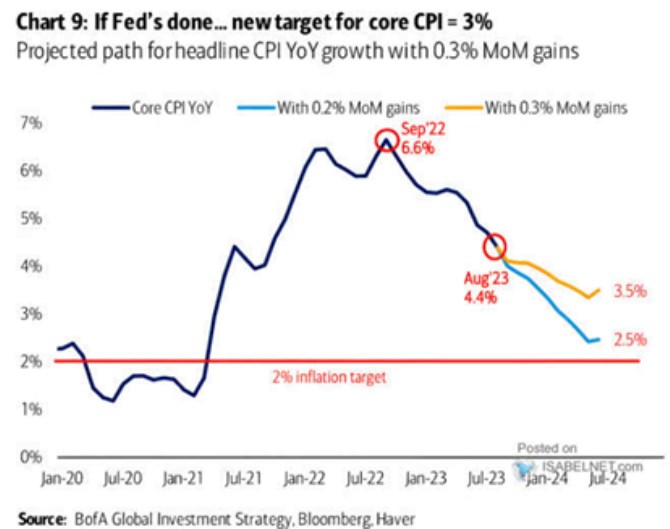

Následující graf od BofA jsme tu již viděli. Nyní tedy jen připomenutí toho, že podle ekonomů této banky se inflace v případě, že Fed již nebude zvedat sazby, dostane někam k 2,5 – 3 %. A pak se jí dál dolů už moc chtít nebude, možná naopak:

Zdroj: X

Zdroj: X

O tom, že predikce jsou složité a zejména ty, které se týkají budoucnosti, se obecně ví. To nemusí znamenat, že bychom na ně měli hledět s cynismem, ale spíše je dobré vnímat jejich limity. Což se v případě inflace ukázalo jasně v posledních pár letech. Nyní někteří ekonomové poukazují třeba na vývoj na trhu s bydlením, s cenami nemovitostí a nájmy s tím, že podle nich je skutečná inflace znatelně níže, než oficiální čísla. Já bych pak v souvislosti s oněmi predikcemi připomněl svou tezi „mezi mírně pod a mírně nad je velký rozdíl“:

Do roku 2020 se inflace v řadě vyspělých zemí pohybovala něco pod cíli centrálních bank. To znamenalo, že tyto banky mohly držet svou politiku více, či méně uvolněnou. Když už něco, tak jako argument proti takovému postupu nezaznívala inflace, ale úvahy o tlacích ve finančním systému, bubliny, špatná alokace kapitálu a podobně.

Pokud bychom se dlouhodoběji dostávali do prostředí s inflací výrazně vyšší, než cíl (tedy obvykle 2 %), není třeba dlouze diskutovat o tom, že monetární politika by tíhla ke znatelné utaženosti. Co když ale bude inflace jen mírně nad 2 %? Jak jsem naznačil výše, i to může být z hlediska nastavení monetární politiky velký rozdíl od „mírně pod“. Tj., monetární politika se stále může výrazně lišt od toho, co bylo „normálem“ po dlouhou řadu let po roce 2008.

Najdeme řadu argumentů, proč ony dezinflační, či dokonce deflační roky po finanční krizi považovat za unikum. Končí globalizace a nastává deglobalizace, mění se strukturální rysy trhu práce a roste její vyjednávací pozice, zvyšuje se tržní síla firem v některých odvětvích... zrovna tak ale můžeme věřit třeba v silně dezinflační efekt nových technologií.

Na onom „mezi mírně pod a mírně nad je velký rozdíl“ je pak zábavné to, že pokud by byl inflační cíl na 3 %, tak ani u scénářů od GS a BofA nejde o relevantní téma. Tím se ale dostáváme k tomu, (i) jaký je nejlepší inflační cíl a pokud to není ten současný, tak (ii) kdy je nejlepší jej změnit. A konec konců je tu také téma (iii) zda něco vůbec cílit a pokud ano, co vlastně. Což už je vše příběh sám o sobě.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz