Německo, USA a ekonomický cyklus tak, jak jej známe a neznáme

Ekonomické cykly posledních desetiletí se povětšinou točily kolem fluktuací poptávky. Pokud se ale o slovo přihlásí nabídkový šok, řada dosavadních „zvyklostí“ se mění. Což se jasně ukázalo v posledních pár letech. Pár slov o nich a o současném makro vývoji v Německu a v USA.

1. Poptávkové a nabídkové cykly: Příklad nezvyklého cyklického chování můžeme nalézt i u akciového a dluhopisového trhu: Pokud cyklu vládne poptávka, ekonomický útlum se pojí s klesajícími inflačními tlaky, je doprovázen poklesem, či slabostí cen akcií a naopak růstem cen dluhopisů (poklesem jejich výnosů). Portfolio 60/40 je oslavováno pro jeho diverzifikační potenciál. Pokud je ale útlum dán nabídkovou stranou ekonomiky a nedochází v něm k poklesu inflace, ale jejímu růstu, mění se ona korelace mezi akciemi a dluhopisy. Ceny těch druhých totiž také klesají a výnosy rostou v době, kdy jsou ceny akcií pod tlakem. Což mimo jiné vede k mudrování o konci portfolií 60/40.

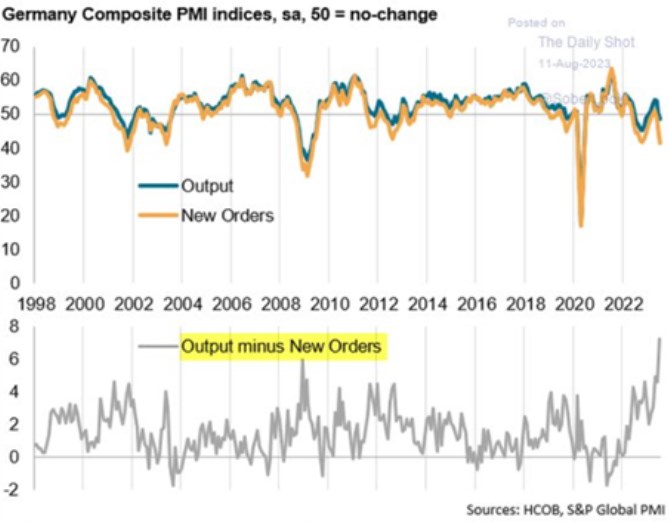

Následující graf ukazuje vývoj produkce a nových objednávek v Německu – v první části obě proměnné, v druhé rozdíl mezi nimi. Ten se začal zvyšovat po roce 2000, kolem roku 2008 a 2011. Tedy v době, kdy slábla poptávka relativně k nabídce a probíhal onen cyklus tak, jak jsme jej obvykle znali. Útlum ekonomiky roku 2020 ale doprovázel opačný jev, když proběhl nabídkový šok. A graf pak poukazuje i na to, že v Německu se nyní převis produkce nad objednávkami dostal na nejvyšší úrovně za posledních více než dvacet let. Což by značilo návrat k cyklu tak, jak jej známe.

Zdroj: X

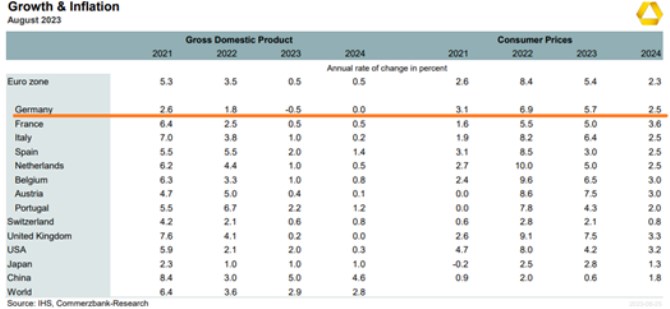

2. Německo v příštích letech: Cit pro dění v Německu by teoreticky měly mít největší tamní finanční instituce. Následující tabulka ukazuje predikce Commerzbank. Pokud se zaměříme právě na německé hospodářství, zjistíme, že ekonomové banky u něj letos čekají pokles o 0,5 % a příští rok stagnaci (jsou tak ohledně růstu skeptičtější, než třeba prezident Bundesbanky). Z uvedených zemí by si tak naši západní sousedé měli vést nejhůře, v příštím roce by jim nulou asistovala jen Velká Británie. A mimochodem evropská periferie by si podle těchto predikcí k Německu trochu zakonvergovala:

Zdroj: Commerzbank

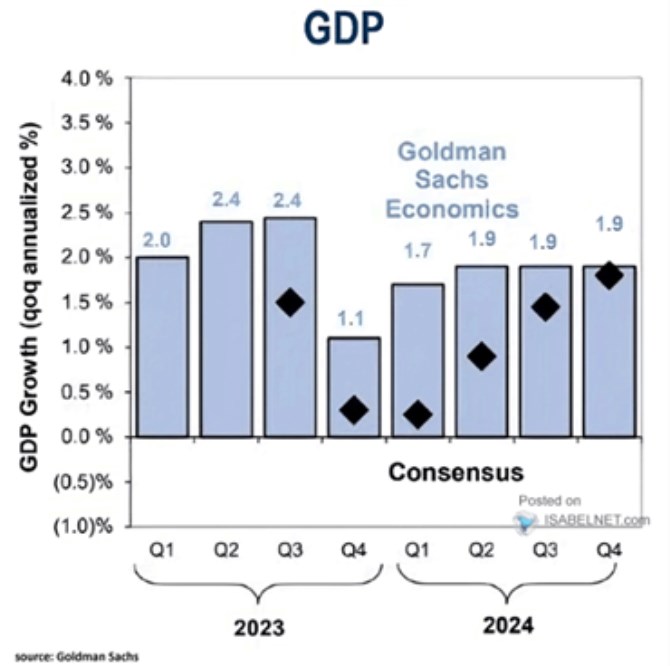

3. USA v příštích letech: Na Německo sice naše ekonomika má znatelnou vazbu, ale investoři asi nejvíce sledují dění v ekonomice americké. Pro ní Commerzbank předpovídá letos 2 % růst a pro příští rok jeho zeslabení na 0,3 %. Jde tak svými odhady docela proti proudu. V tom smyslu, že podle konsenzu (viz následující graf) by růstového dna mělo být dosaženo na přelomu roku a pak by mělo tempo nabírat opět na síle. V Goldman Sachs jsou ještě optimističtější, skok nahoru by podle jeho ekonomů měl být rychlejší. Recesi tu ale nepředpovídá nikdo z uvedených, k čemuž už jen dodám, že dosavadní cyklické dění bylo atypické i v tom, že se definice recese hodně rozvolnila.

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz