„Jádrové“ zisky už by měly nabírat na tempu. Rozhodující je ale dlouhodobý potenciál obchodovaných firem

Ve snaze postihnout trend ve vývoji inflace se tato očišťuje o volatilní ceny energií a potravin. Poté získáváme tzv. inflaci jádrovou a podobně se vlastně dá uvažovat o ziscích obchodovaných společností. U nich totiž může mít také smysl očištění od zisků energetického sektoru, namísto potravin pak o finanční sektor. Obojí má totiž svá specifika a může zakrývat nějaký podkladový trend. Jak to tedy s „jádrovými“ zisky vypadá?

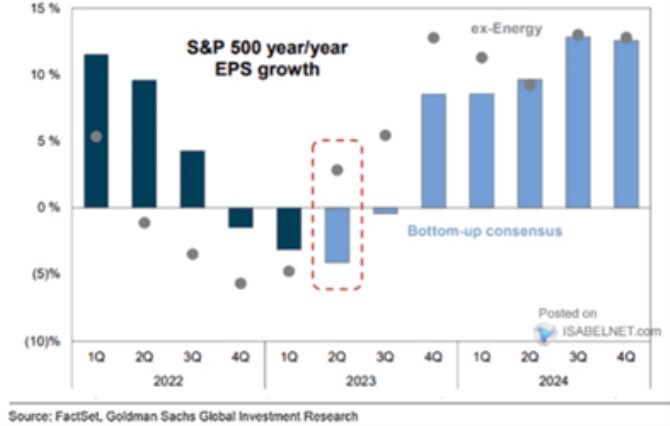

Podle následujícího grafu od Goldman Sachs táhla energetika růst zisků až do prvního čtvrtletí tohoto roku nahoru – bez ní by už před rokem jádrová ziskovost klesala a až doposud by byly poklesy vyšší. Nyní se pak karta obrací a jádrové zisky by podle predikcí konsenzu měly růst několik čtvrtletí znatelně rychleji, než zisky celkové:

Zdroj: X

Z hlediska hodnoty akcií není vlastně zase tak důležité, jaký bude vývoj během cyklu a následujících pár čtvrtletí. Nejdůležitější v grafu je jeho konec, tedy odhady toho, jak by zisky mohly růst dlouhodobě. Predikce se u zisků celkových a jádrových pochopitelně schází a zdá se, že podle uvedeného konsenzu by zisky měly dlouhodoběji růst o 13 %. A k tomu pár poznámek:

--Potenciál americké ekonomiky je nyní odhadován na cca 2 %, pokud by inflace klesla k 2 – 3 %, máme 4 – 5 % nominální potenciál. Tedy méně než polovina růstu odhadovaného v grafu. Což by znamenalo jediné – zisky (obchodovaných) firem by zvyšovaly svůj podíl na celkových příjmech a to celkem znatelně. Něco jiného by samozřejmě bylo, pokud by nové technologie zvedaly onen potenciál. Ale na nějakých reálných 10 % to asi nebude, takže onen podíl zisků by rostl tak jako tak.

--Dlouhodobý historický růst zisků a dividend dosahuje 6 – 7 %. Tedy asi polovinu toho, co vidíme v grafu (ale stále více, než je onen potenciál počítající s reálnými 2 % růstu).

--Včera jsem tu poukazoval na extrémně vysoké PEG současného amerického trhu. Poměr PE a konsenzu týkající se dlouhodobějšího růstu zisků se totiž pohybuje kolem 1,8. Dostaneme jej konkrétně tak, že současné PE u 19 vydělíme 10,6 % konsenzem dlouhodobějšího růstu. Pokud bychom místo toho použili oněch 13 % z čísel pro rok 2024, PEG bude cca na 1,46. To už jsou „jen“ cca předchozí vrcholy dosažené po roce 1995 (vyjma 2020).

Pokud investor dá více na aktuální dění a cyklický vývoj, graf říká, že jádrové zisky by už měly znatelně růst a ty celkové brzděné energetikou by se měly záhy přidat.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz