Kde se usadí nejdůležitější cena na finančních trzích a proč je ignorována jedna zajímavá ekonomická teze?

V minulém příspěvku jsem prezentoval několik odhadů, které se různými způsoby dopracovávají k tomu, že výnosy desetiletých vládních obligací by se mohly dlouhodobě/rovnovážně pohybovat něco nad 4 %. Zrovna tak jsem zmínil, že může jít o nejdůležitější cenu na trzích, která ovlivňuje mimo jiné trhy měnové a také akcie. Dnes pár dalších úvah tímto směrem. Včetně připomínky jedné podle mne klíčové analýzy, která se ale do nějakého středního proudu ekonomických diskusí nedostala.

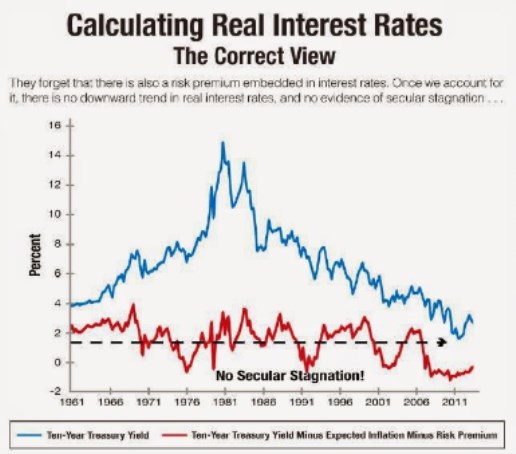

David Beckworth již před více než deseti lety poukázal na to, že trend ve „skutečných“ bezrizikových reálných sazbách v USA v podstatě neexistuje. Což mimo jiné vyvrací, či alespoň dost podkopává tezi o tzv. dlouhodobé stagnaci. Z jeho práce si ukažme následující graf, který ukazuje vývoj sazeb nominálních a také ony skutečné bezrizikové reálné sazby (pro zkrácení SBRS). Tedy výnosy očištěné o inflaci a také (a to je hlavní a v jeho práci unikátní) tzv. časovou prémii. Pan Beckworth ukazuje, že SBRS se docela úzce drží vývoje ekonomického cyklu, ale trend tu moc nenajdeme. Jakási střední hodnota se pak pohybuje kolem 1,2 %:

Zdroj: David Beckworth

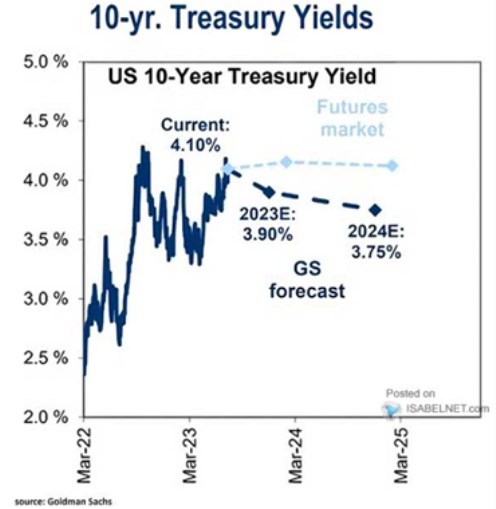

Pokud by inflace dosahovala 2 %, pak by nominální výnosy bez časové prémie s výše uvedeným standardem SBRS dosahovaly 3,2 %. Pokud na to nasadíme odhad standardní časové prémie od Billa Grosse ve výši cca 1,3 %, dostáváme pomyslné rovnovážné celkové výnosy kolem 4,5 %. Ani tato cesta tedy negeneruje čísla, která by byla výrazně mimo toho, co jsem popisoval v předchozím článku. Stále vše ukazuje směrem něco nad 4 %. Proti tomuto ukazateli stojí například odhady Goldman Sachs, které shrnuje následující graf:

Zdroj: X

Podobné úvahy jako ty výše prezentované jsou samozřejmě strukturálního rázu, ne cyklického. Predikce GS přitom mohou tíhnout spíše k tomu druhému a nemusí tak být v přímém rozporu s oněmi neustále se opakujícími 4+ %. Z dlouhodobého hlediska se pak dá celá věc zarámovat otázkou, zda přijde návrat k ekonomickému nastavení nazývanému dlouhodobá stagnace (nízké inflační tlaky, nízké sazby y výnosy), či se vše překlopilo do nového/starého normálu s vyššími inflačními tlaky a sazbami.

Jenže jak jsem zmínil v úvodu - pak Beckworth na základě SBRS tvrdí, že žádná dlouhodobá stagnace se systematickým poklesem sazeb se vlastně nekonala. Jeho práci vidím jako dost zajímavou, ale přece jen uvažuji o tom, zda není možné, že se tato stagnace projevovala poklesem časových prémií. A i červená křivka v prvním grafu může cca od roku 2000 najíždět na trendový pokles.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz