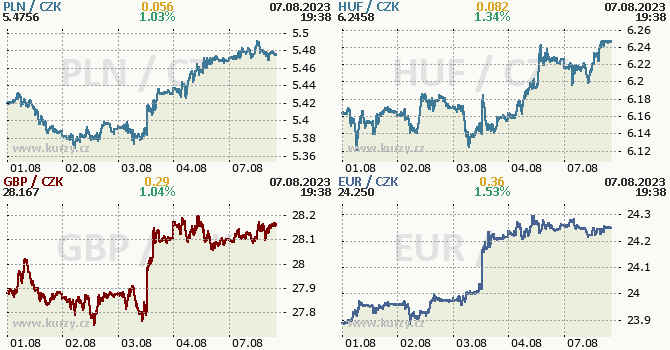

7 dní s korunou - Formální konec intervencí koruna nepřivítala

Pro korunu bylo v minulém týdnu rozhodující zasedání ČNB, kdy těsně před ním koruna posilovala v očekávání jestřábího vyznění. Oznámení o formálním konci intervencí ale trh překvapilo a koruna skokově oslabila o více jak 1 % k 24,25 EUR/CZK.

Zatímco s postupným oslabováním koruny naše prognóza dlouhodobě počítá a současný vývoj je v souladu s ní, formální ukončení intervencí předpovídaný vývoj urychlilo. Bankovní rada se k tomuto kroku odhodlala oficiálně v zájmu vyšší transparentnosti, kdy reálně na finančním trhu neintervenovala již od loňského podzimu.

Otázkou v tomto ohledu ale je, jestli zvýšená transparentnost přináší dostatečné benefity na to, aby kompenzovala negativní dopady do inflace plynoucí ze slabšího kurzu. Slabší koruna působí proinflačně jak v krátkém (např. dražší importy) tak i delším horizontu (např. podpora exportu). Zároveň lze při formálním ukončení do dalších měsíců očekávat i vyšší volatilitu v reakci na globální události, kdy trh nemá jistotu, že by ČNB v případě výraznějšího oslabení začala intervenovat.

V

neposlední řadě se koruna stává také snadnější cílem pro spekulanty sázející na

její oslabení. V uplynulých měsících uzavírání krátkých pozic bránila kombinace

vysokého úrokového diferenciálu (=vyšší náklad na držení pozice) a nízkého

potenciálního zisku daného kurzovým závazkem. Vzhledem k formálnímu konci

závazku, zužujícímu se úrokovému diferenciálu a prognóze ČNB, která počítá s

dalším oslabením, se koruna může stát zajímavým cílem pro „shortaře“, což by

mohlo v důsledku přispět k jejímu dalšímu oslabení. Na druhou stranu ČNB ale

dále funguje v režimu řízeného plovoucího kurzu a v případě silného a

rychlého oslabení směrem k 25,0 EUR/CZK je stále pravděpodobné, že by centrální

banka opětovně aktivně intervenovala na měnovém trhu.

Tento týden přinese více ekonomických dat z tuzemského trhu, větší pozornosti se ale

dočká až čtvrteční zveřejnění inflace. Ta by měla pokračovat v meziročním

poklesu, a to pod úroveň 9 %. Ve stejný den dorazí i americká inflace, kde v

důsledku nižší srovnávací základny meziroční inflace vzroste nad červnová 3 %.

Obě tyto události mohou v případě hodnoty mimo konsenzus trhu ovlivnit i další

směřování koruny.

Autor:

Vratislav Zámiš, analytik

Editor:

Helena Horská, hlavní ekonomka

Tým

ekonomického výzkumu Raiffeisenbank a.s.

Rozkolísaná koruna hledá post-intervenční úroveň

Jan Frait vysvětluje měnověpolitické rozhodnutí pro Českou televizi

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 27.04.2024

| Natural 95 40.36 Kč | Nafta 39.01 Kč |

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz