Další vývoj inflace, sazeb a příznivosti makroekonomického prostředí pro akcie

Pokud dáme stranou možné strukturální změny a trendy v ekonomice, zbývá z hlediska makro-akciového fundamentu hospodářský cyklus. Jeho středobodem je nyní stále vývoj inflace. Podle některých názorů jsou rizika s ní spojená stále vychýlena směrem k opětovnému růstu inflačních tlaků (tudíž je lepší dál monetárně utahovat). Jiní naopak vidí spíše silné dezinflační tlaky a varují před utahováním zbytečným. Dnes se podíváme na predikce inflace od Goldman Sachs.

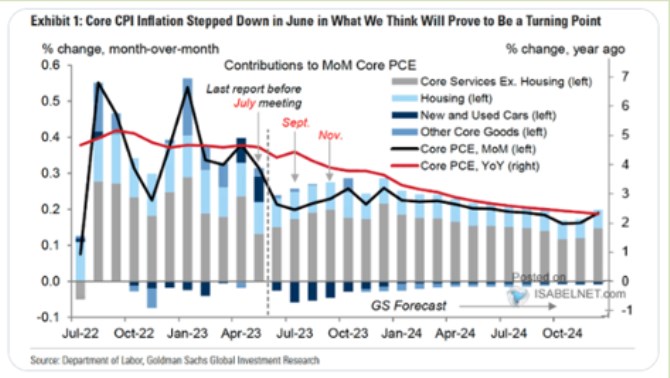

Vývoj meziroční jádrové PCE inflace je v následujícím obrázku zobrazen červenou křivkou. Ta téměř soustavně klesá a na konci roku 2024 se přibližuje k cíli centrální banky ve výši 2 %. Krátkodobě by meziměsíční inflaci měly ještě tlačit nahoru služby (mimo bydlení), vyloženě deflačně by měl působit trh s ojetými vozy. Inflační tlaky ve službách by podle GS měly polevit na konci letošního roku:

Zdroj: Twitter

GS v grafu na jeho konci predikuje celkem znatelný růst meziměsíční inflace. S tím, že příčinou jsou opět služby. Nevím ale, co by mělo být příčinou. Hlavně pak poukážu na to, že podle červené křivky by inflace měla být u 2 %, ale směrem odshora. Před rokem 2020 zase panovalo dlouhé období, kdy byla inflace také trendově u 2 %, ale zespoda. Takový malý, ale zároveň velký rozdíl. Mohl by totiž vést k úplně jiné monetární „filozofii“ a přístupu. Tedy z celkové tendence /preventivně) uvolňovat k tendenci spíše utahovat.

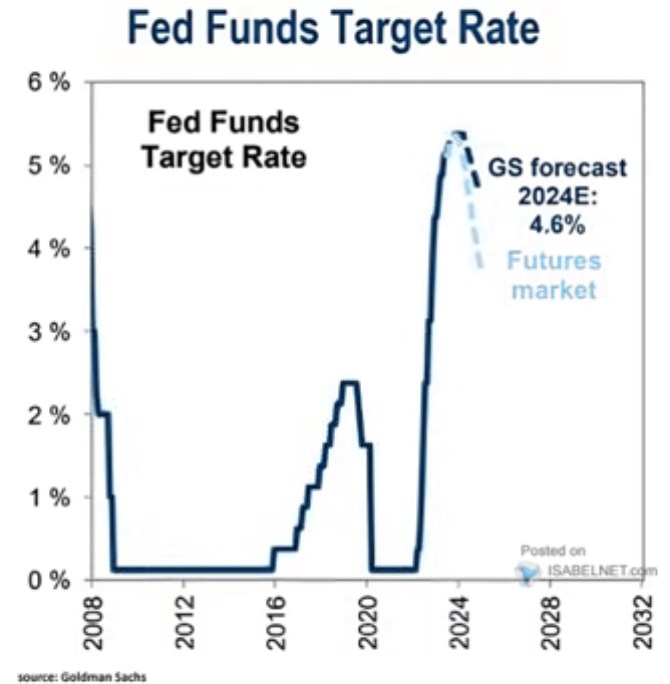

Druhý graf ukazuje predikce sazeb od GS. Podle nich by si sazby měly dát řadu čtvrtletí pauzu ve svém pohybu nahoru, pak se vydat dolů a na konci roku 2024 by se měly dostat na 4,6 %. Tedy rozhodně ne nějaký brzký a znatelný sešup směrem dolů.

Zdroj: Twitter

Co graf bohužel neukazuje, jsou nějaké odhady sazeb dlouhodobých – rovnovážných. Tedy v podstatě to, jak by v GS viděli dlouhodobé/rovnovážné nastavené monetární politiky. K akciím pak přidám poznámku, že u nich nezáleží na samotných sazbách, ale na výnosech dlouhodobých dluhopisů. A ne absolutních, ale relativních k růstu zisků. V GS čekají, že výnosy desetiletých obligací by se měly pár let držet pod 4 %. Pokud by růst ekonomiky a hlavně zisků tuto laťku převyšoval, jde celkově o prostředí pro akcie příznivé. Ale ani pak nelze zapomínat, že na značnou příznivost jsou již akcie naceněny (pro detaily viz včerejší příspěvek).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz