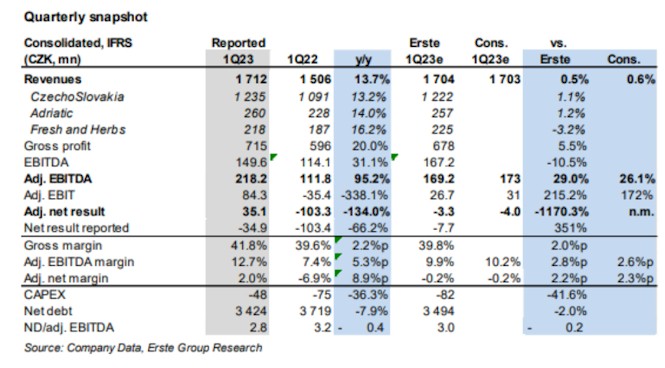

Přehled výsledků Kofoly za 1. kvartál 2023: Vysoké marže, ale pomalý růst v dubnu/květnu

Očištěný zisk EBITDA za 1. kvartál 2023 dosáhl 218 mil. Kč, což je o 95 % více než v předchozím roce a 26 % nad konsensem díky vyšší marži o 2,6 p.b., která byla způsobena klesajícími cenami energií a disciplinovanými náklady na prodej a marketing. Výsledky podpořily také dotace na energie ve výši 16,8 mil. Kč. Upravený čistý zisk byl s 35 mil. Kč (vs. 103 mil. Kč čistá ztráta v 1. čtvrtletí 2022) výrazně nad ztrátou 4 mil. Kč očekávanou konsensem díky vyššímu upravenému zisku EBITDA a klesajícím odpisům, což bylo částečně kompenzováno relativně vysokou vykázanou daní (40% efektivní daňová sazba). Tržby byly s 1,71 mld. Kč (+14 % r/r) přibližně 1 % nad konsensem. Společnost již dříve reportovala předběžný růst tržeb o +13 % r/r, takže se jedná o potvrzení těchto čísel. Tržby byly taženy segmentem F&H (+16 %) a HoReCa (+17 %), které se stále zotavují z dopadů pandemie. Zadlužení: čistý dluh k EBITDA zisku se mezikvartálně snížil na 2,8x z 3,0x, zatímco čistý dluh mírně vzrostl na 3,4 mld. Kč (lépe, než jsme očekávali, díky vyšší EBITDA, solidnímu OCF a nízkým CAPEX).

Výhled na 2Q23: Společnost uvedla, že tržby v dubnu/květnu vzrostly pouze o 4 %1 % r/r (oproti relativně vysoké loňské základně), zatímco objemy se propadly o -13 %/-18 %. To ukazuje, že výrazné zvýšení cen si vybírá svou daň na chování spotřebitelů, pravděpodobně více, než společnost očekává. Svou roli v poklesu jistě sehrálo i chladné květnové počasí.

Výhled na rok 2022: Kofola mírně zvýšila dolní hranici výhledu upraveného EBITDA zisku, takže střední hodnota výhledu vzrostla o 2 %. Výhled upraveného EBITDA zisku se nyní pohybuje v rozmezí 1 150-1 250 mil. Kč (cca +8 % r/r) při očekávaném růstu tržeb 12 % r/r.

Dividenda: Společnost potvrdila záměr vyplatit meziročně vyšší dividendu (11,3 Kč v roce 2022). Dále uvedla, že může vyplatit až 300 mil. Kč (13,5 Kč na akcii), "za podmínky, že bude k dispozici dostatek prostředků k distribuci (distribuovatelných zdrojů), aniž by byla ohrožena finanční stabilita společnosti".

Kofola představila velmi silné výsledky za 1. kvartál 2023 díky výraznému zvýšení cen a pokračujícímu po pandemickému oživení v některých segmentech a teritoriích. Společnost však uvedla, že lepší výsledky byly částečně způsobeny načasováním některých výdajů. Pokles objemů vykázaný v dubnu a květnu než naznačuje potenciální negativní překvapení tržeb ve zbytku roku (oproti výhledu společnosti +12 %). Nadále vidíme Kofolu na relativně nízkých násobcích, ale vidíme určité riziko pro splnění zvýšeného výhledu upraveného EBITDA zisku pro letošní rok. Očekávali bychom mírně pozitivní reakci na vysokou EBITDA a výhledově až 13,5 Kč dividendu za akcii.

Petr Bártek, analytik

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz