Michl (ČNB) o tržním výhledu sazeb

V projevu na půdě VŠE guvernér ČNB Aleš Michl mj. prohlásil: „Podle sazeb FRA čeká trh první snížení sazeb již příští čtvrtletí. Očekávání trhu ohledně načasování prvního snížení sazeb hodnotíme jako předčasná.“

Teze o předčasnosti očekávání prvního poklesu základní úrokové sazby se v komunikaci bankovní rady objevuje už delší dobu, nicméně tentokrát to zaznělo mimořádně jasně a konkrétně.

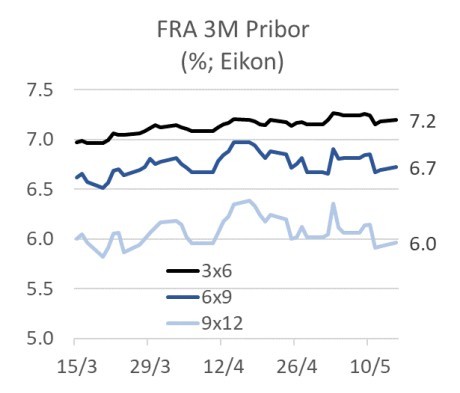

Je ale otázka, jak přesně to bylo myšleno. Aktuální vývoj sazeb FRA totiž naznačuje, že trh čeká první snížení až koncem tohoto roku. V posledních měsících své očekávání prvního poklesu sazeb drží v pořád stejně vzdálené budoucnosti zhruba půl roku: v březnu tedy první snížení čekal na podzim, kdežto teď už je to spíš k onomu konci roku.

Pro „příští čtvrtletí“, o kterém se zmiňoval Aleš, se – podle FRA 3x6, tedy na 3-6 měsíců dopředu – jednoznačně čeká stabilita (jde o očekávání hodnoty 3M Priboru, který je obvykle cca 2 desetiny nad repo sazbou, takže očekávání 3M Priboru ve výši 7,2 % odpovídá očekávání repo sazby ve výši 7 %).

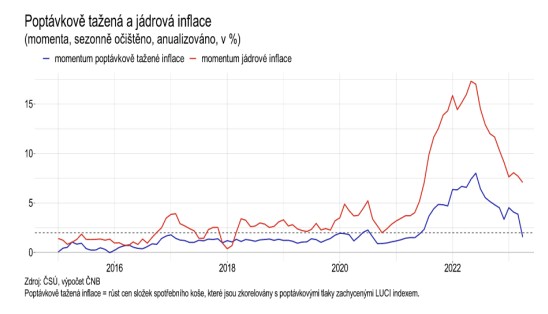

V projevu taky zmínil poměrně nový koncept „momenta inflace“, čímž se rozumí anualizovaný průměr posledních tří meziměsíčních sezónně očištěných změn cen. Jde o pokus získat obrázek o sezónně očištěný vývoj cen v poslední době (nezatížený vývojem před mnoha měsíci), proto meziměsíční změny cen, ale srovnatelný s inflačním cílem (který je vyjádřen v meziroční formě), proto anualizace. Aleš upozornil, že momentum inflace pro poptávkově taženou inflaci (což je inflace v části spotřebního koše korelované s poptávkou) bylo nejvyšší v černu 2022, a to na úrovni 8 %, kdežto v tuto chvíli už je pod 2 %. Jinak řečeno, poptávkové inflační tlaky z pohledu tohoto ukazatele zřetelně poklesly.

Guvernér také znovu vrátil k problému snižování inflace v době vysoce expanzivní fiskální politiky. Po nedávné kritice ze strany předsedy vlády mluvil tentokrát opatrněji: „Ideální pro boj s inflací by bylo meziroční snížení výdajů (…) a nezvyšovat nepřímé daně (aby to nezvýšilo inflaci) – nicméně je to politické rozhodnutí a není to v mé kompetenci.“

S obecným tvrzením, že vláda by v době masivní inflace měla usilovat o restrikci, zcela souhlasím. Nicméně Aleš v této souvislosti zmínil, že friedmanovská teze o schopnosti měnové politiky přetlačit v boji o nízkou inflaci jakýkoli vládní deficit neplatí v dnešní době vysokého přebytku likvidity na účtech bank. „Banky v systému s přebytkem likvidity snadno nakupují státní dluhopisy a monetizuje se státní dluh.“

Tomuto spojení boje proti inflací se stavem likvidity na účtech bank bych ale oponoval: je na centrální bance, aby zvýšila repo sazbu natolik, aby banky daly přednost ukládání přebytečné likvidity do ČNB a nikoli do státních dluhopisů. Ano, vedlejším důsledkem vysoké repo sazby jsou samozřejmě vysoké úrokové náklady ČNB, ale to by mělo trápit spíš vládu než centrální banku: s růstem úrokových nákladů ČNB se vzdaluje okamžik, kdy ČNB konečně smaže své kumulované ztráty a bude schopna začít odvádět ražebné do státního rozpočtu.

Michal Skořepa

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 25.04.2024

| Natural 95 40.41 Kč | Nafta 39.2 Kč |

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz