Strukturální zlomy na býčích trzích a čas akcií menších firem

Podle Bank of America trvá dlouhodobý býčí trend na amerických akciích. Co by to implikovalo pro akcie menších firem, které jsou jako jedny z mála historicky poměrně levné?

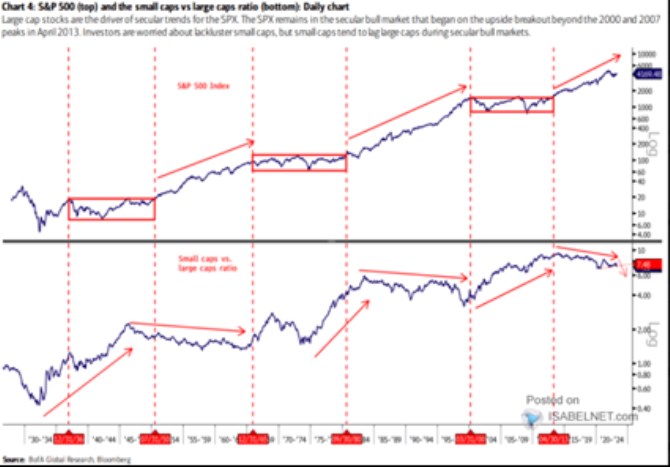

Bank of America v první části následujícího grafu ukazuje dlouhodobý vývoj amerických akcií. S tím, že vyznačeny jsou dlouhodobé býčí trhy a to, co bychom mohli nazvat přestávkami mezi nimi. Taková dlouhá přestávka trvala naposledy od vrcholu internetové bubliny do roku 2013. Pak podle BofA začal další dlouhodobý býčí trend, který trvá dodnes:

Zdroj: Twitter

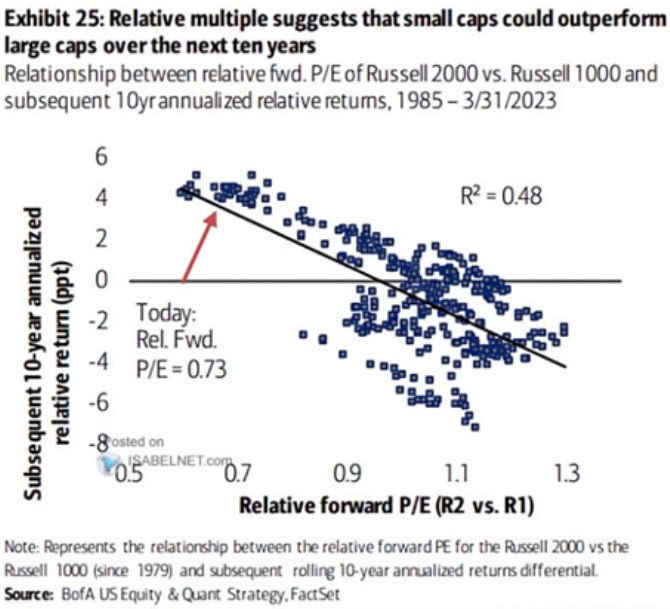

V této druhé části je návratnost akcií malých firem měřená relativně k firmám velkým. A ukazuje se celkem zajímavá věc: Během dlouhodobých býčích trhů mají akcie menších firem tendenci zaostávat. Naopak během oněch býčích přestávek akcie menších firem generují vyšší návratnost, než firmy větší. Tuto zkušenost potvrzuje i současný cyklus, kdy malé firmy opět zaostávají. Takový pohled by se pak docela rýmoval s následujícím grafem, který porovnává relativní valuace malých a velkých firem na straně jedné a relativní desetiletou návratnost první skupiny na straně druhé:

Zdroj: Twitter

Pokud budeme předpokládat, že během býčího trhu se rozšíří mezera mezi valuacemi malých a velkých firem, dává to prostor pro následné lepší výkony akcií menších firem. V logice prvního grafu by tak malé firmy pomyslně čekaly na to, až celý trh vstoupí do fáze strukturální přestávky. Její načasování neznám, ale současné horší výkony akcií menších firem si z fundamentálního pohledu spojuji s tím, že v inflačním prostředí je na výsledky menších firem větší tlak, protože nemají tak silnou pozici na trhu a schopnost promítat ceny vstupů do cen prodejních.

Podle některých názorů si nyní akcie menších firem vedou hůře proto, že již plně odráží blížící se recesi. K tomuto pohledu jsem skeptický pokud by říkal, že v segmentu menších firem se pohybuje úplně jiná skupina investorů, která má systematicky jiný pohled na další vývoj v ekonomice. Na druhou stranu mohou být menší firmy ale na recesi citlivější, což koresponduje s jejich celkově vyšším rizikem. Znovu zde v této souvislosti uvedu následující graf, který ukazuje, že cyklická ziskovost menších firem předbíhá celý trh a nyní prudce míří dolů:

Zdroj: Twitter

První dva grafy a informace z nich plynoucí jsou strukturální – dlouhodobé povahy. Naznačují něco ve smyslu „čas malých opět přijde“. Poslední graf je cyklický. Může u malých firem vybízet k určité krátkodobé skepsi, ale možná hovoří hlavně o celém trhu. Pokud by totiž jeho zisky nenásledovaly Russell 2000, bylo by to minimálně během posledních tří cyklů poprvé.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz