Týdenní zprávy 08.05.2023 - 12.05.2023

Klíčové události a ukazatele

| CZ - | Spotřebitelské ceny v dubnu poklesly o 0,2 % a vzrostly o 12,7 % r/r | ||||||||||||||||

| DE - | Průmyslová produkce v březnu vzrostla o 1,8 % m/m a poklesla o 3,4 % r/r | ||||||||||||||||

| PL - | Polská centrální banka ponechala hlavní úrokovou sazbu na 6,75 % | ||||||||||||||||

| US - | Spotřebitelské ceny v dubnu vzrostly o 0,4 % m/m a o 4,9 % r/r | ||||||||||||||||

Očekávané události a ukazatele

| CZ - | Index cen průmyslových výrobců (duben) | ||||||||||||||||

| EZ - | Hrubý domácí produkt (1. čtvrtletí) - zpřesněný odhad, Inflace CPI (duben) - finálně | ||||||||||||||||

| PL - | Hrubý domácí produkt (1. čtvrtletí) - předběžný odhad, Inflace CPI (duben) - finálně | ||||||||||||||||

| US - | Maloobchodní tržby (duben) | ||||||||||||||||

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

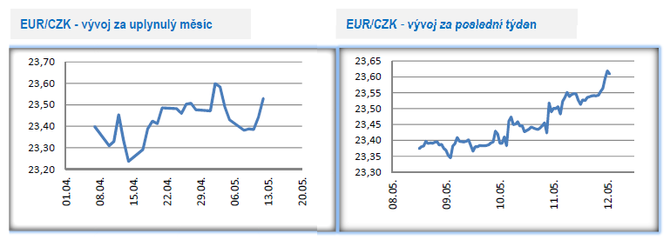

Vývoj EUR/CZK

• V první polovině týdne převažovalo obchodování u hladiny 23,40 CZK/EUR a ve čtvrtek ráno po slabší dubnové inflaci koruna oslabila nad hladinu 23,50 CZK/EUR. Zkraje pátečního odpoledne se nacházela na úrovni 23,60 CZK/EUR.

• Tento týden byl bohatý na nové domácí makrostatistiky. Inflace v ČR ustupuje. Po velmi mírném meziměsíčním růstu cenové hladiny v březnu (0,1 %) v dubnu v meziměsíčním srovnání cenová hladina o 0,2 % poklesla. K meziměsíčnímu poklesu cenové hladiny naposledy došlo loni v říjnu (-1,4 %), kde však svoji roli sehrál Úsporný tarif a odpuštění poplatku za podporované zdroje energie pro ceny elektřiny. Pokud tak nepočítáme loňský říjen, tak pro meziměsíční pokles cenové hladiny musíme zabrousit hlouběji do historie, konkrétně do prosince 2020 (-0,2 %). V meziročním srovnání růst spotřebitelských cen zvolnil na 12,7 % z březnových 15 %, což bylo především zásluhou vysoké srovnávací základny z loňského dubna. Rovněž meziměsíční vývoj inflace v jádrové složce v dubnu již druhý měsíc v řadě činil jen +0,2 %. Čistě hypoteticky, meziměsíční růst o 0,2 % v souhrnu za dvanáct měsíců, tj. za rok znamená roční růst inflace lehce přes 2,4 % a to už je číslo jen těsně nad 2 % inflačním cílem ČNB. Statický pohled na inflaci tedy ukazuje stále dvouciferný meziroční růst cenové hladiny, zatímco dynamický pohled ukazuje, že inflace začíná docela rychle brzdit, avšak výsledky v podobě 2 % inflace budou ceteris paribus viditelné až v příštím roce.

• Průmyslová produkce v březnu vzrostla o 1,7 % m/m a o 2,2 % r/r, zatímco hodnota nových zakázek se snížila o 1,7 % r/r (zahraniční zakázky -5,0 % r/r, zatímco tuzemské +5,6 % r/r). Nové zakázky jsou navíc uváděny v běžných cenách, takže nezohledňují vysokou inflaci. Klesají především zakázky v odvětvích, která jsou energeticky náročná (výroba základních kovů, hutnictví, kovodělný či chemický průmysl). Jinak březnový průmysl zůstává v zajetých kolejích předchozích měsíců – velmi silný růst produkce v automotive (přes 10 % m/m a 42 % r/r) díky finalizaci výroby a nízké statistické základně z loňska. Většina průmyslových odvětví však zůstává v útlumu. V neposlední řadě v březnu v průmyslu vzrostly mzdy nominálně o 9,3 % r/r, zatímco počet zaměstnanců se snížil o 1,3 % r/r. Silný růst výroby v automotive se pozitivně promítá do zahraničního obchodu. V březnu export vzrostl o 7,7 % r/r, import o 0,4 % r/r a obchodní bilance byla přebytková ve výši 15,9 mld. korun. Za přebytkovou obchodní bilancí v březnu stál primárně vyšší přebytek obchodu s motorovými vozidly a naopak nižší schodek obchodu s ropou a zemním plynem.

• Podíl nezaměstnaných osob v dubnu poklesl na 3,6 % a to primárně díky pozitivní sezónnosti. Meziročně je nezaměstnanost jen nepatrně vyšší (loni v dubnu 3,3 %), když se recese tuzemské ekonomiky ve druhé polovině loňského roku do situace na pracovním trhu promítla jen minimálně. Statistika devizových obchodů ČNB za březen ukázala, že ČNB v březnu pátý měsíc v řadě neintervenovala. Poslední intervence ze strany ČNB proběhly naposledy loni v říjnu. Stavební produkce v březnu poklesla o 0,9 % m/m a o 6,0 % r/r. Představený vládní balíček na snížení schodku státního rozpočtu činí lehce přes 90 mld. korun. Větší část úspor se koncentruje na výdajové straně (rušení dotací), ale porostou i daně (DPPO, sociální pojištění pro zaměstnance, daň z nemovitostí, daně z tabáku, alkoholu a hazardu či vyšší odvody živnostníků).

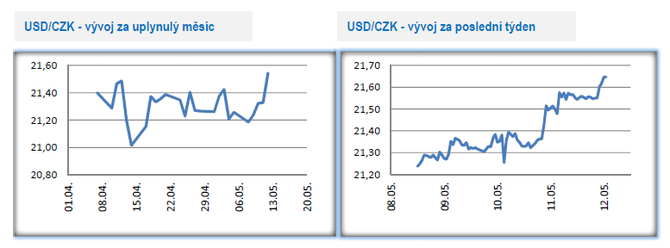

Vývoj USD/CZK

• Koruna vůči americkému dolaru v tomto týdnu oslabila a zkraje pátečního odpoledne se nacházela těsně pod hladinou 21,70 CZK/USD (kombinace oslabení koruny vůči euru a vývoje na EURUSD). Aktuálně je koruna vůči dolaru nejslabší od začátku dubna. Více k americkým číslům v oddílu EURUSD.

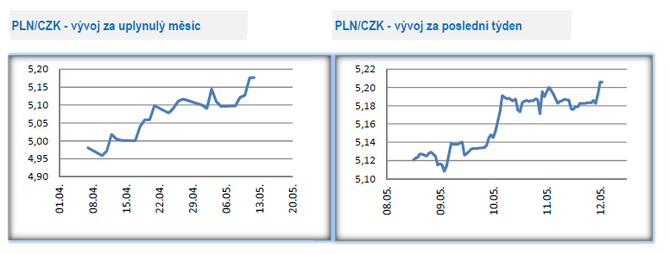

Vývoj PLN/CZK

• Koruna vůči polskému zlotému v tomto týdnu opět oslabila a obchodování se přesunulo k hladině 5,20 CZK/PLN, což jsou nejslabší hodnoty české měny od konce loňského roku. V průběhu týdne bylo možné sledovat divergentní vývoj obou středoevropských měn vůči euru. Zatímco koruna ve druhé polovině týdne oslabovala, tak zlotý vůči euru posílil na nejsilnější úrovně od loňského února. Vzhledem k tomu, že pásmo 5,20 – 5,25 CZK/PLN představuje z pohledu koruny silnou rezistenční úroveň, tak další výrazné oslabování koruny během května není podle nás příliš pravděpodobné.

• Polská centrální banka (NBP) podle očekávání ponechala sazby beze změny, hlavní sazba zůstává 6,75 %. Pozornost se upírala zejména ke čtvrteční tiskové konferenci se šéfem NBP A. Glapińskim, jehož projev vyzněl optimisticky. Ocenil zpomalování polské spotřebitelské inflace (v dubnu 14,7 % r/r), posilování zlotého, a situaci v polské ekonomice hodnotil jako dobrou. Vyšší setrvačnost jádrové inflace (v březnu 12,3 % r/r) je dle něj přirozená a ukazuje se, že se vše vyvíjí správným směrem. Konec cyklu navyšování sazeb ale neoznámil, rozhodující budou příchozí data. Pokud by se naplnil optimističtější scénář (ve srovnání s prognózou NBP), rada může zvážit snížení sazeb již letos (jak Glapiński již několikrát naznačil) – v současnosti podobná jednání však neprobíhají.

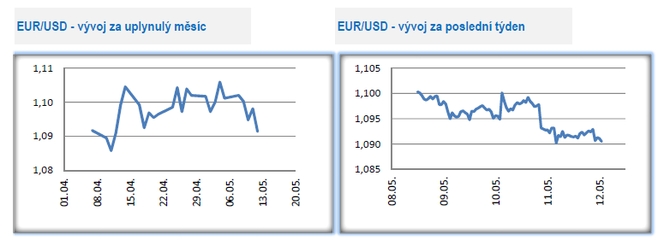

Vývoj USD/EUR

• Jinak byl tento týden na makroekonomické statistiky poměrně chudý. V Německu byla ještě zveřejněna březnová průmyslová výroba (+1,8 % m/m a -3,4 % r/r) a finální CPI inflace za duben (+0,4 % m/m a +7,2 % r/r).

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz