ČNB sází na měnový kurz z donucení

Květnové zasedání bankovní rady České národní banky (ČNB) se blíží (3/5) a po delší době panuje trochu nejistota ohledně toho, zda centrální bankéři přeci jen nezvýší úrokové sazby. V návaznosti na rychlý růst mezd v průmyslu a ve stavebnictví a stále uvolněnou fiskální politiku totiž někteří členové bankovní rady (Kubíček, Procházka) zmínili obavy z roztočení mzdově-inflační spirály a pomalejšího návratu spotřebitelské inflace ke 2 %. Centrální bankéři budou mít navíc k dispozici novou inflační prognózu. Přes to se však domnívám, že se ani tentokráte většina členů bankovní rady ke zvýšení úrokových sazeb neodhodlá a sazby zůstanou beze změny. Naposledy ČNB sazby zvyšovala loni v červnu.

V tomto komentáři se však budu věnovat jiné věci. ČNB od poloviny loňského roku sází na devizový kurz, silnější korunu, a to na úkor dalšího zvyšování úrokových sazeb. Nabízí se tak otázka, zda to není od ČNB trochu krátkozraká politika a to i s ohledem na velmi vysoké, ale v důsledku přeci jen konečné a omezené devizové rezervy.

Osobně současnou situaci vnímám tak, že bankovní rada ČNB nerezignovala na používání úrokových sazeb, ale tak, že si je ČNB vědoma určitých omezení, která jsou s dalším zvyšováním úrokových sazeb spojena. Jednou z několika důležitých podmínek, které musí být podle ČNB splněny, aby došlo k udržitelnému poklesu inflace na inflační cíl, je snížení úvěrové aktivity. Vyjděme z transmisního mechanismu měnové politiky, kdy na začátku mámě jako nástroj úrokové sazby, které následně prostřednictvím kauzálních vztahů ekonomických proměnných vedou ke konečnému cíli, tj. inflaci. Zjednodušeně, pokud centrální banka zvyšuje úrokové sazby, tak by v konečném důsledku mělo dojít k omezení inflačních tlaků a snížení inflace.

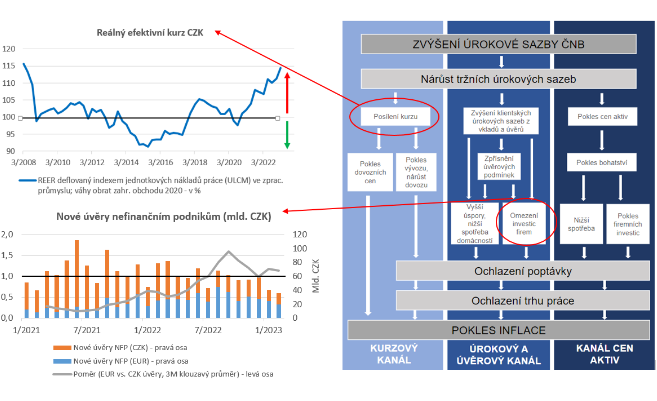

Jednou z kauzalit je, že by vyšší úrokové sazby měly vést k tomu, že si domácnosti a firmy budou brát méně úvěrů. To se děje např. u hypoték, ale pokud jde o firemní úvěry, tak firmy toto „obcházejí“ zcela pragmaticky tím, že si berou levnější úvěry v eurech (viz graf Nové úvěry nefinančním podnikům). A účinnost měnové politiky ČNB, respektive úrokový a úvěrový kanál, je tak kvůli tomu snížena. Podíl nových eurových versus korunových úvěrů nefinančním podnikům se v posledních čtvrtletích obrátil, když se tuzemské firmy více úvěrují v eurech. V ČR věc nevídaná.

ČNB samozřejmě může dále sazby zvyšovat (ceteris paribus vyšší sazby vedou i k posílení koruny), ale za těchto okolností se pro ČR jako pro malou, otevřenou a exportně orientovanou ekonomiku nabízí tzv. utahovat měnovou politiku pomocí měnového kurzu i přes devizové intervence. Částečně podoba s kurzovým závazkem ČNB v letech 2013 – 2017. Reálný efektivní kurz koruny (viz graf) je nyní na nejvyšších hodnotách od r. 2008. Pro doplnění, reálný efektivní kurz (REER) odráží nominální posilování koruny a růst jednotkových nákladů práce. Čím více se REER nachází nad úrovní 100, k tím výraznější dochází ztrátě konkurenceschopnosti ČR, primárně českých exportních podniků.

Výsledně to tedy není ani tolik o tom, že by ČNB chtěla stůj co stůj používat měnový kurz, ale prostě o tom, že si je ČNB vědoma limitů nástrojů měnové politiky a že jí kromě kurzu vlastně mnoho jiných možností nezbývá. Jedná se vlastně o sázku na měnový kurz z donucení. Problém je, že při devizových intervencích na podporu koruny je ČNB limitována objemem devizových rezerv, jejichž objem však zůstává i nyní velmi vysoký (na konci března 129,3 mld. eur).

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz