Gravitace ziskového trendu je velmi vysoká

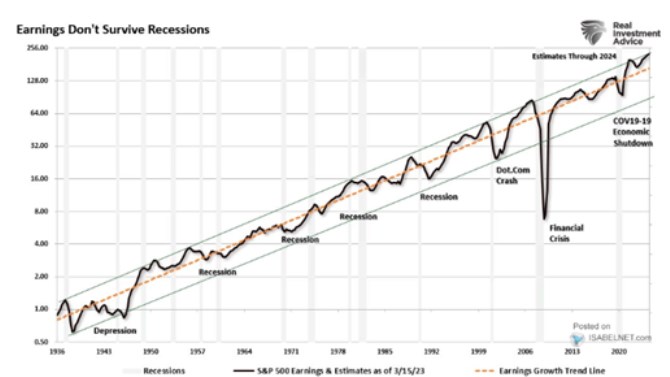

Real Investment Advice v jedné své poslední analýze tvrdí, že „zisky nepřežívají recesi“. Přesněji bychom ale řekli, že zisky mají během recesí silnou tendenci klesat pod trend dlouhodobého růstu. A to asi není žádné překvapení. RIA na tuto historickou zkušenost evidentně upozorňuje v souvislosti se současnými úvahami o různých tvrdostech přistání amerického hospodářství. To vše by ale vlastně nemělo být tak důležité.

Jeden obrázek řekne více než mnoho slov, a ten dnešní demonstrující výše uvedené hovoří konkrétně následovnou řečí:

Zdroj: Twitter

Pokud by zisky i dál dlouhodobě rostly o řekněme 6 % ročně, výrazně by to ulehčilo úvahy o hodnotě akcií. Modelová úvaha by pak mohla vypadat třeba následovně: Pokud by zisky rostly v průměru o 6 % ročně a neměl se měnit jejich poměr na příjmech, ekonomika bude také růst o 6 % ročně (nominální produkt). Bezrizikové sazby by pak rovnovážně byly také na 6 %. S rizikovou prémií trhu na 5,5 % a výplatním poměrem 40 % (poměrem dividend a zisků) by pak bylo férové PE amerického trhu na 7,27.

Výše uvedené není pokusem o utramedvědí argument. Je to „jen“ jeden z pomyslných rovnovážných stavů, kdy zisky rostou stejně rychle jako ekonomika a výnosy dluhopisů se rovnají tomuto nominálnímu tempu růstu. Hlavně tím ale ukazuji, že (i) i kdybychom věděli, že zisky porostou dlouhodobě o 6 % ročně, stále při nějakých pokusech o valuaci musíme pracovat s řadou dalších předpokladů a odhadů, na které výstupy reagují velmi citlivě. Jinak řečeno, úvaha se zjednodušuje, ale stále je to jen sled volných předpokladů a jejich důsledků. A také je z uvedeného samozřejmě zřejmé, že (ii) současné valuace (PE kolem 17) počítají s úplně jinými poměry uvedených proměnných. K tomu (iii) jsou výsledky velmi citlivé na velmi malé změny vstupních proměnných.

Pokud bychom třeba nechali 6 % dlouhodobý růst zisků, museli bychom pro PE na současných hodnotách počítat například ne s 6 % výnosy dlouhodobých dluhopisů, ale s cca 2,8 % výnosy (nebo nižšími rizikovými prémiemi a vyšším výplatním poměrem). Takový poměr „růst zisků/výnosy dluhopisů“ by pak byl udržitelný v celkově přívětivém prostředí – nízká inflace, růst podílu zisků na nominálním produktu... Takové prostředí tu skutečně bylo (nejde o finance fiction). Bude?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz