Otázka dostatečné restrikce monetární politiky – u nás a v USA

ČT přinesla včera večer řekněme určitý pokus o diskusi nad příčinami vysoké inflace u nás a nad možnými řešeními. Mimo jiné přišla řeč i na to, podle čeho se vlastně pozná, kdy je monetární politika uvolněná, či utažená (a jak moc). To je téma zhusta probírané i v USA. Co mi tu připadá více a co méně relevantní?

1 Reálné sazby? A jaké? Pokud od současných nominálních sazeb odečteme současnou inflaci, dostaneme záporné reálné sazby v USA a u nás docela extrémní. Samotná výše reálných sazeb přitom obecně o politice nic neříká, důležité je porovnání s nějakým odhadem sazeb neutrálních (ani nestimulujících, ani nebrzdících). Pokud jsou například neutrální reálné sazby na 1 % a ty skutečné vzrostly z 0 % na 0,75 %, je politika přes růst sazeb stále uvolněná.

Odhady neutrálních sazeb jsou obyčejně ne úplně přímočarým cvičením, v době jako je ta dnešní možná pak možná za hranicí smysluplnosti. Ale je zřejmé, že záporné reálné sazby nad těmi neutrálními určitě nejsou – nejsou restriktivní, ale ekonomiku stimulují. Otázka tu ale je, jak reálné sazby počítat. Pokud totiž použijeme místo inflace inflační očekávání, situace se dramaticky mění (reálné sazby jsou v plusu). Inflační očekávání lze ale zase zpochybňovat a se zpochybněním odhadů neutrálních sazeb se zase dostaneme jen k názorům. Pro obrázek v USA - následující graf ukazuje vývoj reálných výnosů desetiletých vládních dluhopisů (a porovnává je s valuacemi akcií):

Zdroj: Twitter

Zdroj: Twitter

Pan Siegel ale také upozorňuje na to, že M2 docela vyšel z módy a graf může podle mne dobře ukazovat proč. Inflace je sice monetárním jevem, ale ne tak prostým, že z pohybu peněžní zásoby lze vždy přímo usuzovat na pohyb cenové hladiny. Jinak řečeno, v jednoduché kvantitativní rovnici peněz mají tendenci hýbat se najednou všechny čtyři proměnné a ovlivňovat se navzájem.

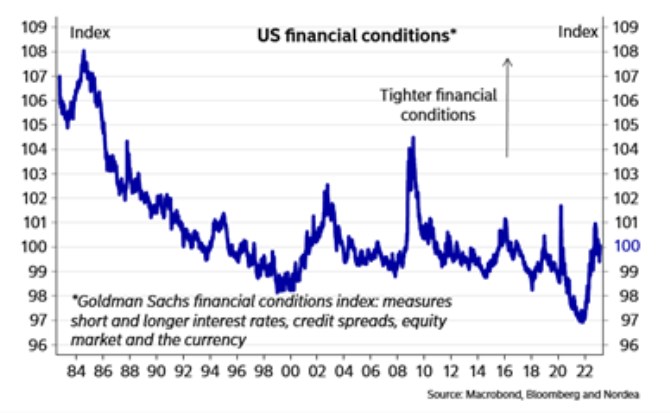

3. Finanční podmínky v USA. A u nás? V USA podle studie Goldman Sachs z roku 2018 postupně klesá citlivost ekonomiky na sazby, ale nemizí citlivost na finanční podmínky. Tedy na podmínky dané v USA výnosy dluhopisů vládních, rizikovými spready na korporátních obligacích, pohybem cen akcií a kurzem dolaru. Pokud bychom pak hodnotili míru utaženosti monetární politiky právě podle těchto podmínek, v posledních měsících se v USA neutahuje, ale uvolňuje:

Pokud vím, u nás nikdo podobný index neskládá (nejde o index monetárních, ale širších finančních podmínek). Zjednodušeně řečeno, jeho princip by zůstával – měl by odrážet vývoj kurzu (u nás ještě relevantnější než v USA) a nákladu kapitálu (bezrizikových sazeb a rizikových prémií). Ale konkrétní konstrukce by z evidentních důvodů byla hodně odlišná. Pokud vůbec proveditelná. Indexy nejsou řešením na všechno, někdy je třeba trochu „kvalitativního“ uvažování. Ale možná, že by pohled na vývoj takového sice ne dokonalého, ale systematicky uchopeného indexu rychle eliminoval řadu dohadů a pocitů.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz