Týdenní zprávy 30.01.2023 - 03.02.2023

Klíčové události a ukazatele

| CZ - | Domácí ekonomika v 2. polovině r. 2022 v technické recesi (ve 4. čtvrtletí -0,3 % k/k a +0,4 % r/r) | ||||||||||||||||

| CZ - | Bankovní rada ČNB ponechala úrokové sazby beze změny s hlavní sazbou na 7 % | ||||||||||||||||

| EZ - | Evropská centrální banka zvýšila úrokové sazby o 0,50 p. b. - hlavní sazba na 3,00 % | ||||||||||||||||

| US - | Americký Fed zvýšil úrokové sazby o 0,25 p. b. do rozmezí 4,50 - 4,75 % | ||||||||||||||||

Očekávané události a ukazatele

| CZ - | Průmyslová produkce (prosinec), Index spotřebitelských cen (leden) | ||||||||||||||||

| DE - | Průmyslová produkce (prosinec), Index spotřebitelských cen (leden) | ||||||||||||||||

| PL - | Zasedání Polské centrální banky (NBP) | ||||||||||||||||

| US - | Spotřebitelská důvěra podle Michiganské univerzity (únor) | ||||||||||||||||

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

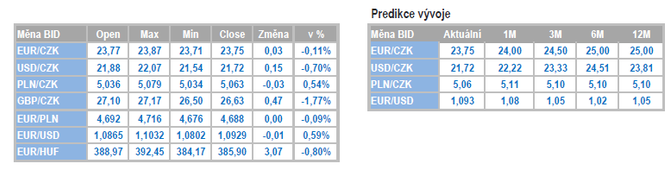

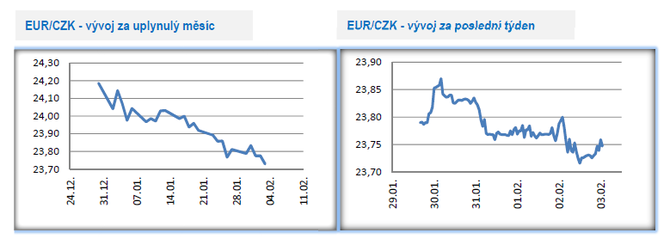

Vývoj EUR/CZK

• Koruna vůči euru v tomto týdnu dokázala opět mírně posílit a obchodování se přesunulo až těsně nad hladinu 23,70 CZK/EUR. Koruně pomohla jak méně jestřábí Evropská centrální banka, tak i vyznění tiskové konference po zasedání bankovní rady České národní banky (ČNB). I nadále považujeme aktuální posilování koruny za dočasné a z pohledu makroekonomických fundamentů za neudržitelné. Spouštěčem oslabení koruny by mohl být během února nárůst rizikové averze na finančních trzích po velmi silném a optimistickém lednu.

• Únorové zasedání bankovní rady České národní banky (ČNB) se obešlo v podstatě bez jakýchkoliv překvapení. Úrokové sazby byly opět ponechány beze změny s hlavní sazbou na 7 % a závazek nadále bránit nadměrným výkyvům kurzu koruny zrovna tak. Guvernér A. Michl sice nevylučuje, že bankovní rada na některém z dalších zasedání může sazby zvýšit, ale na rovinu si přiznejme, že pravděpodobnost zvýšení sazeb je extrémně nízká. Obzvláště, když bankovní radu nyní opouští viceguvernér M. Mora, který společně s T. Holubem hlasoval pravidelně a neúspěšně pro ještě vyšší sazby. To platí i únorové zasedání, kdy návrh zvýšení sazeb o 50 bazických bodů neprošel poměrem dva ku pěti.

• Zveřejněny byly základní parametry nové makroekonomické prognózy ČNB, přičemž nová prognóza oproti té listopadové neobsahuje významnější změny. O něco vyšší inflace (10,8 %) a o něco mírnější pokles české ekonomiky (-0,3 %) v letošním roce doprovázený mírně silnějším kurzem koruny k euru (24,5 CZK/EUR). Nic se nemění ani na tom, že bankovní rada upřednostňuje vyhlazení trajektorie úrokových sazeb, tj. nezvyšovat a následně nesnižovat tak jak ukazuje vývoj sazeb 3M PRIBOR. A v neposlední řadě se nic nemění ani na tom, že meziroční dynamika inflace sestoupí podle prognózy na 2 % inflační cíl ČNB v první polovině r. 2024.

• Guvernér A. Michl byl na tiskové konferenci tentokrát o něco sdílnější, když vypíchl význam silné koruny pro snížení inflace a nižší dovozní ceny. Za pozornost stála i již dříve několikráte zmíněná teze, že bankovní rada chce držet úrokové sazby na vyšších úrovních déle a i v delším horizontu chce být měnově politicky přísnější, než tomu bylo po r. 2008. I to je důvod, proč očekáváme, že ČNB bude držet sazby beze změny po větší část letošního roku a ke snížení sazeb bankovní rada přistoupí teprve ve 4. čtvrtletí. Samozřejmě hodně v tomto směru napoví první polovina letošního roku a vlastně i lednová inflace, která bude zveřejněna v příštím týdnu.

• V úterý Český statistický úřad (ČSÚ) potvrdil, že domácí ekonomika ve druhé polovině loňského roku sklouzla do technické hospodářské recese, pokud tedy zpřesněný odhad na začátku března neukáže jinak. HDP ve 4. čtvrtletí poklesl o 0,3 % k/k a zpomalil na 0,4 % r/r. V souhrnu za rok 2022 HDP vzrostl o 2,5 %. Brzdou byla loni spotřeba domácností, což souvisí s vysokou inflací a hlubokým propadem reálných příjmů domácností. Pozitivní je, že proběhnuvší či probíhající (to záleží na výkonu HDP v 1. čtvrtletí 2023) recese je doposud málo viditelná a nepojí se zatím s výraznějším nárůstem nezaměstnanosti. Růst tuzemské ekonomiky v letošním roce očekáváme mezi 0 – 1 %.

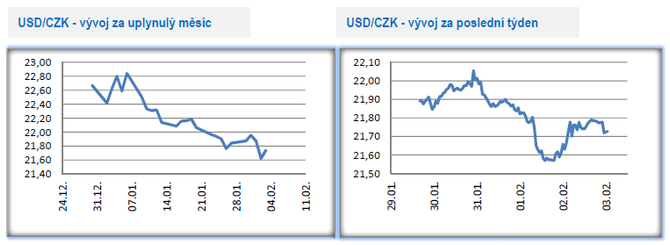

Vývoj USD/CZK

• Koruna vůči americkému dolaru v tomto týdnu po zasedání amerického Fedu dále posílila až na úroveň 21,60 CZK/USD. Část zisků však koruna následně po čtvrtečním zasedání ECB odevzdala. Tyto řádky jsou psány před pátečními daty z amerického pracovního trhu (NFP), které ještě mohou s obchodováním v závěru týdne zamíchat. Zároveň jsme přistoupili k úpravě prognózy EURUSD a tím pádem i USDCZK, kde i nadále počítáme s posílením dolaru oproti současným hodnotám.

Vývoj PLN/CZK

• Obchodování koruny vůči polskému zlotému se v tomto týdnu stabilizovalo v okolí hladiny 5,05 CZK/PLN. V příštím týdnu zasedá Polská centrální banka (NBP) a očekáváme ponechání úrokových sazeb beze změny.

• Polská ekonomika v roce 2022 podle předběžného odhadu statistického úřadu (GUS) vzrostla o 4,9 %, což je slabší růst oproti roku 2021, kdy HDP vzrostl o 6,8 %. Stále se však vzhledem k podmínkám (válka na Ukrajině, prudce rostoucí ceny energií, vysoké úrokové sazby) jedná o velmi slušný výsledek. Detailnější údaje zatím GUS nezveřejnil, ale je pravděpodobné, že ve 4. čtvrtletí došlo k mírnému mezikvartálnímu poklesu HDP a to především kvůli slabší spotřebě domácností. Ačkoliv se situace ve vnějším prostředí v posledních týdnech zlepšuje (pokles a stabilizace cen zemního plynu, otevření Číny, zlepšení sentimentu mezi podniky v průmyslu i ve službách v eurozóně), tak výhled na růst polského HDP zůstává pro letošek zatím jen mezi 0 – 1 %. Pravděpodobnost hlubší hospodářské recese v Polsku se však jednoznačně snižuje. Zlepšení zaznamenal index PMI ve výrobě za leden (růst na 47,5 z prosincových 45,6 bodu).

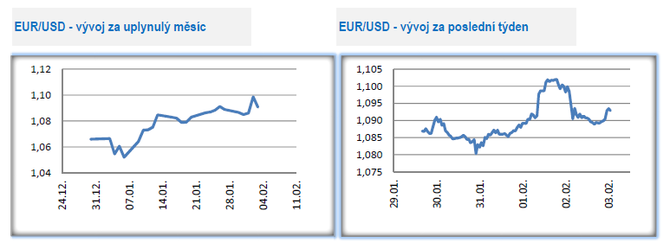

Vývoj USD/EUR

• Pro vývoj na hlavním měnovém páru byla v tomto týdnu velmi důležitá zasedání centrálních bank v USA a v eurozóně. Euro sice po zasedání Fedu posílilo nad hladinu 1,10 USD/EUR, ale o den později po zasedání ECB zisky odevzdalo a obchodování se vrátilo na úroveň 1,09 USD/EUR, když ECB finanční trhy mírně zklamala (více viz níže). Zároveň jsme přistoupili k úpravě prognózy EURUSD, kde i nadále počítáme s posílením dolaru oproti současným hodnotám.

• Americký Fed v souladu s tržním odhadem zvýšil úrokové sazby jen o 25 bazických bodů, což znamená posun hlavní sazby do rozmezí 4,50 – 4,75 %. Slabší čísla z americké ekonomiky v průběhu ledna donutily Fed k tomu, aby dále zpomalil cyklus zvyšování úrokových sazeb a nic na tom nezměnily ani stále silné statistiky z pracovního trhu. Na vrcholu však se sazbami Fed stále není, a pokud se nestane nic mimořádného, tak na březnovém zasedání sazby půjdou opět o 25 bodů nahoru. To potvrzují jak pasáže z únorového zasedání Fedu (další zvyšování sazeb je vhodné či inflační tlaky začínají ustupovat, ale inflace je stále vysoko), tak i z následného vystoupení šéfa Fedu J. Powella (pracovní trh je stále velmi utažený, je potřeba další potvrzení toho, že inflace ustupuje a další zvýšení sazeb je potřeba). Na druhou stranu je zřejmé, že se pravděpodobnost toho, že se Fed nakonec dostane z hlavní sazbou nad 5 % (to ukazuje prosincová makroekonomická prognóza), o něco snižuje. Rozuzlení v tomto směru přinese pravděpodobně právě březnové zasedání Fedu. V neposlední řadě zatím stále předpokládáme, že se Fed nakonec se sazbami nad 5 % dostane a následně letos sazby snižovat nebude, ale samozřejmě větší jistotu dostaneme až během 2. čtvrtletí v závislosti na vývoji americké ekonomiky a inflace.

• Evropská centrální banka (ECB) na čtvrtečním zasedání zvýšila úrokové sazby o dlouho signalizovaných 50 bazických bodů, což znamená posun hlavní sazby na 3 %. ECB zároveň již dopředu avizuje, že na březnovém zasedání, kde bude mít k dispozici novou makroekonomickou prognózu, zvýší sazby opět o 50 bodů a následně vyhodnotí postup své měnové politiky. Právě tato věta o vyhodnocení postupu vyvolala ohledně dalšího směřování měnové politiky ECB odezvu a stála za oslabením eura. Lze ji totiž interpretovat mimo jiné i tak, že březnové zvýšení sazeb může být konečnou v cyklu zvyšování sazeb ECB, což se sice šéfka ECB Ch. Lagardeová snažila v průběhu tiskové konference vyvrátit, ale úplně se jí to nepovedlo. Každopádně po březnovém zasedání lze od ECB čekat přístup odvislý primárně od příchozích dat a nyní vidíme zhruba vyrovnané šance, že ECB ve 2. čtvrtletí zvýší sazby ještě o 25 bodů. Pro úplnost dodáváme, že ECB začne od března prodávat cenné papíry nakoupené v rámci programu APP a to zatím v objemu 15 mld. eur měsíčně.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz