Týdenní zprávy 16.01.2023 - 20.01.2023

Klíčové události a ukazatele

| CZ - | Ceny průmyslových výrobců v prosinci poklesly o 1,1 % m/m a vzrostly o 20,1 % r/r | ||||||||||||||||

| DE - | Index ekonomického sentimentu ZEW v lednu vzrostl na 16,9 z prosincových -23,3 bodu | ||||||||||||||||

| EZ - | Spotřebitelské ceny v prosinci finálně vzrostly o 9,2 % r/r a v jádrové složce o 5,2 % r/r | ||||||||||||||||

| US - | Maloobchodní tržby v prosinci poklesly o 1,1 % m/m | ||||||||||||||||

| CZ - | Konjukturální průzkumy (leden) | ||||||||||||||||

| DE - | Index podnikatelského klimatu Ifo (leden) | ||||||||||||||||

| EZ - | Indexy PMI ve výrobním sektoru a ve službách (leden) - předběžný odhad | ||||||||||||||||

| US - | Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad | ||||||||||||||||

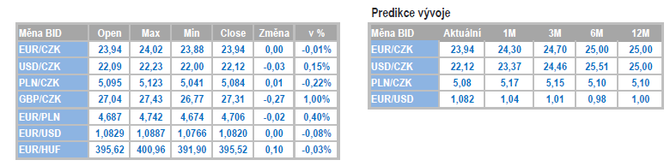

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

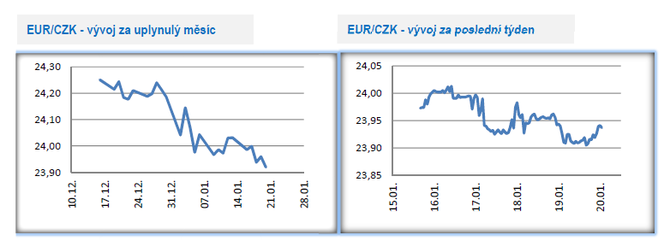

Vývoj EUR/CZK

• Koruna nepřestává posilovat a v tomto týdnu testovala hladinu 23,90 CZK/EUR. Takto silná byla česká měna naposledy v roce 2008. Většina obchodů však probíhala blíže hranici 24 CZK/EUR. Z pohledu koruny velmi silný začátek roku však neznamená, že koruna musí nutně posilovat i v nadcházejících měsících. V minulém týdnu jsme psali, že hranice 24 CZK/EUR představuje silnou technickou úroveň, která by měla dalšímu oslabování bránit a to platí i nadále. Stejně tak, jako fundamentální důvody, které ve střednědobém horizontu hovoří proti koruně. Sílu koruny na začátku února prověří zasedání centrálních bank v USA i v eurozóně a v neposlední řadě i zasedání České národní banky (ČNB) s novou makroekonomickou prognózou. V posledních letech je přitom poměrně časté, že koruna po silném začátku kalendářního roku během února a března své zisky koriguje. Ostatně na korekci začíná být nyní zralý i aktuální optimismus na finančních trzích, který v tomto týdnu usměrňovala i šéfka Evropské centrální banky (ECB) Ch. Lagardeová.

• Před blížícím se zasedáním bankovní rady ČNB (2/2) se přímo úměrně zintenzivnil počet vyjádření centrálních bankéřů k měnové politice. M. Mora i T. Holub se nepřekvapivě vyjádřili, že je potřeba dále zvýšit úrokové sazby a to navzdory tomu, že inflace podle nich ve druhé polovině letošního roku zpomalí na jednociferné hodnoty. Další růst sazeb by podle Mory pomohl ochladit pracovní trh a ukončit devizové intervence na podporu koruny. Jak Mora, tak Holub v prosinci hlasovali pro zvýšení sazeb o 50 bazických bodů. Únorové zasedání je přitom pro viceguvernéra Moru zároveň poslední, když se následně novým viceguvernérem stane J. Frait. Oproti tomu viceguvernérka E. Zamrazilová podporuje stabilitu sazeb, když nepozoruje ani rozjezd mzdové spirály, ani nepovažuje za správné zvyšovat sazby preventivně. A podobný pohled jako Zamrazilová má i Frait, který má pochybnosti o tom, zda by přínosy dalšího zvýšení úrokových sazeb za současné situace převážily nad náklady. Nevylučuje ale, že nedostatečný pokles inflačních tlaků či riziko ukotvení inflačních očekávání na zvýšených úrovních si takový krok nakonec vyžádají. Od trojice (A. Michl. O. Dědek, K. Kubelková) nelze očekávat, že by přišel návrh na utažení měnové politiky. Nechceme se ukvapovat, protože je před námi zmiňované zasedání ČNB a následně klíčová lednová inflace, ale opravdu vidíme velmi nepravděpodobně, že by ČNB sazby v průběhu první poloviny roku ještě zvýšila.

• Inflace ve výrobě v závěru loňského roku dále zvolnila. Ceny průmyslových výrobců v prosinci poklesly o 1,1 % m/m a zpomalily na 20,1 % r/r z listopadových 21,3 % r/r. K postupnému zpomalování výrobní inflace přispívá pokles cen komodit na světových trzích. V prosinci oproti listopadu poklesly ceny ropy a ropných produktů, ceny chemických látek a obecných kovů. Ceny kovů (měď, hliník) na trzích však bohužel s otevřením Číny a zlepšením sentimentu na trzích od začátku letošního roku rostou. V prosinci v meziměsíčním srovnání naopak rostly ceny elektřiny, plynu a potravinářských výrobků. Hlavním zdrojem meziročního růstu výrobní inflace zůstávají energie. V souhrnu za loňský rok ceny průmyslových výrobců vzrostly o 24,3 % a to jak rychle bude letos výrobní inflace zpomalovat, záleží především na tom, jestli se povede držet stabilizované ceny energií a nedojde k opětovnému růstu kovů kvůli poptávce z Číny.

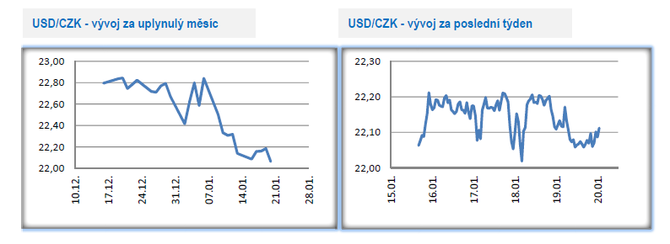

Vývoj USD/CZK

• Obchodování koruny vůči dolaru se v tomto týdnu odehrávalo v úzkém rozmezí 22,10 – 22,20 CZK/USD s výjimkou krátkého posílení koruny až k hranici 22 CZK/USD. Zveřejněné makroekonomické statistiky v USA dolaru příliš nepomáhaly (pokles prosincového maloobchodu a další zpomalení tempa výrobní PPI inflace) s výjimkou silných čísel z pracovního trhu (nové týdenní žádosti o podporu v nezaměstnanosti). Pro další vývoj dolaru bude důležité zasedání centrálních bank (Fed, ECB) na začátku února.

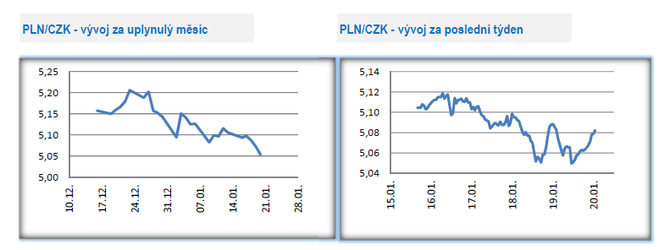

Vývoj PLN/CZK

• Koruna vůči polskému zlotému v tomto týdnu posílila a krátce se dostala k hladině 5,05 CZK/PLN. Jedná se o letošní maxima koruny a zároveň o její nejsilnější hodnoty od loňského října. K posílení koruny významně přispěl divergentní vývoj středoevropských měn v tomto týdnu, když koruna i maďarský forint měly vůči euru tendenci posilovat, zatímco polský zlotý vůči euru oslaboval a zamířil nad hladinu 4,70 PLN/EUR.

• Makroekonomický kalendář v Polsku byl poměrně chudý. Za pozornost stála jádrová inflace za prosinec (11,5 % r/r) a prosincové ukazatele o vývoji mezd (10,3 % r/r) a zaměstnanosti (2,2 % r/r) v soukromém sektoru, kde došlo ke zvolnění meziroční dynamiky a to především u mezd. Zajímavý bude příští týden, kdy budou publikována prosincová data z průmyslu a z maloobchodu.

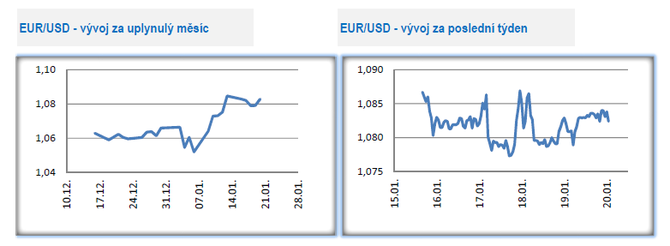

Vývoj USD/EUR

• Na hlavním měnovém páru se obchodování v tomto týdnu zastavilo v rozmezí 1,077 – 1,088 USD/EUR. Finanční trhy se již zjevně začínají připravovat na začátek února, kdy zasedají centrální banky v USA a v eurozóně, což konkrétně pro eurodolar znamená nižší pravděpodobnost pokračujícího rychlého posilování eura a vyšší pravděpodobnost obchodování tzv. do strany (ostatně tento týden byl toho zatím důkazem). Zároveň však jak tento, tak příští týden nabídl, respektive nabídne, některá důležitá makroekonomická data z obou stran Atlantiku, která výše uvedený předpoklad mohou negovat. Silný apel Evropské centrální banky (ECB) na rychlé utahování měnové politiky každopádně pomáhá euru a do určité míry ospravedlňuje posilování eura z předchozích týdnů.

• Z makroekonomických statistik v tomto týdnu v eurozóně poutal pozornost lednový index ZEW, jehož hodnota vzrostla na 16,7 z prosincových -23,6 bodu. Důvěra investorů v ekonomiku eurozóny se zjevně zlepšuje. Důležité však bude, zda podobný optimismus na začátku roku sdílely i evropské podniky, což se dozvíme v příštím týdnu na základě ukazatelů PMI a Ifo. Meziroční růst spotřebitelské inflace byl v prosinci potvrzen na 9,2 % a na 5,2 % v jádrové složce. V USA v tomto týdnu zklamaly prosincové maloobchodní tržby (-1,1 % m/m) a revidován byl i údaj maloobchodu za listopad (-1,0 % m/m). Slabší maloobchod tak indikuje i slabší růst americké ekonomiky ve 4. čtvrtletí loňského roku. Předběžný odhad amerického HDP bude zveřejněn příští týden ve čtvrtek (26/1) a ačkoliv tato statistika má potenciál kurz eurodolaru pořádně rozkolísat, tak jak píšeme výše, bude nakonec pravděpodobně stejně klíčové až zasedání centrálních bank. Slabší americký HDP by však byl asi oním definitivním hřebíčkem do rakve zvýšení sazeb Fedem o 50 bodů.

• Záznam z prosincového zasedání Evropské centrální banky (ECB) ukázal, že velká část centrálních bankéřů chtěla v prosinci hlasovat pro zvýšení sazeb rovnou o 75, ale nakonec byl zvolen kompromis a sazby byly výsledně zvýšeny jen o 50 bodů. Vzhledem k tomu, že v posledních týdnech chodí z evropské ekonomiky lepší čísla a došlo i k významnému zklidnění na trhu s energiemi, tak ECB rozhodně nebude zatím chtít s utahováním měnové politiky polevit. To ostatně v průběhu tohoto týdne potvrzovali představitelé ECB. Zlepšení hospodářského výhledu eurozóny, ale zároveň i problém vysoké inflace, akcentovala prezidentka ECB Lagardeová, která mimo jiné poradila tržním účastníkům přehodnotit jejich pozice (finanční trh stále úplně nevěří, že ECB bude sazby dále prudce zvyšovat). To, že se sazby na únorovém zasedání ECB (2/2) budou zvyšovat opět o 50 bodů je již dané, ale ECB může s 50 bodovými hiky pokračovat i na dalších zasedáních, přičemž samozřejmě bude záviset na vývoji inflace a evropské ekonomiky. Pro ECB bude velmi důležitý vývoj jádrové inflace v nejbližších měsících a to, zda se vysoká inflace nezačne více promítat i do mzdových vyjednávání a v neposlední řadě zlepšující se kondici evropské ekonomiky mohou či nemusí potvrdit indikátory podnikatelských nálad (především PMI).

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz