U některých akcií už ujel vlak, banky ale podle Wells Fargo čeká výjimečně dobrý rok - Perly týdne

Sophie Karp z KeyBanc se domnívá, že na nákup utilit jako celku už není čas, mimo jiné kvůli jejich vysokým valuačním prémiím. Některé výjimky ale podle ní existují. Bankovní analytik Wells Fargo Mike Mayo zase vidí velký potenciál u amerických bank.

Utility už ne: Analytička utilit v KeyBanc Sophie Karp hovořila na CNBC o tom, zda na trh nedorazila nová fáze, ve které už by si tento sektor nevedl tak dobře. „Je to skutečně vstup do nové fáze a myslím si, že utility jsou už drahé,“ uvedla expertka. Doposud si přitom utility jako defenzivní sektor vedly „přesně tak, jak bychom čekali“. Nyní se ale relativně k valuacím celého trhu obchodují s vysokými valuačními prémiemi.

Nedoporučila by ale Karp utility těm, kteří se nyní obávají dalšího volatilního vývoje na trzích a chtějí se obrátit směrem k defenzívě? Analytička odpověděla, že celý sektor ne, ten již má své cyklické zisky za sebou. Utility si podle ní historicky vede nejlépe, když začínají nabývat na síle očekávání recese. Tuto fázi již ale máme za sebou a „sektor se bude vracet k průměru a historickému standardu, kterým jsou valuace podobné těm na celém trhu“.

„Pokud chcete nyní kupovat něco, co je bezpečné, tak u utilit vám pravděpodobně už ujel vlak“, dodala Karp. Podle ní jsou zde nyní valuační prémie vůči celému trhu nejvyšší od roku 2004. A na CNBC jí na závěr rozhovoru pochválili za to, že nevyzdvihuje svůj sektor jen proto, že se věnuje zrovna jemu.

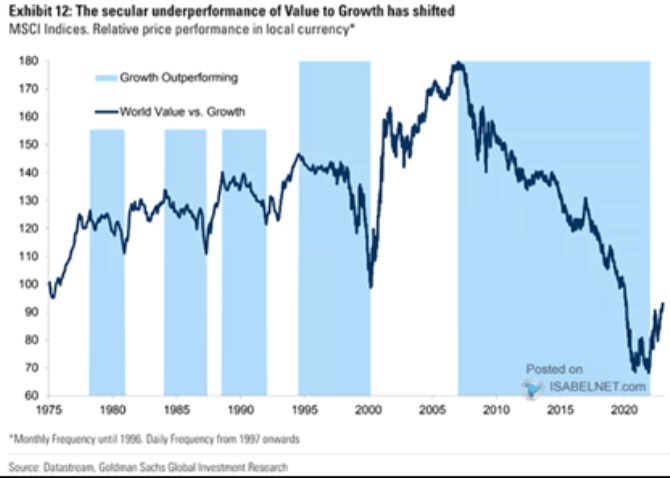

Odraz od hodnotového dna? V minulých Perlách týdne jsme poukazovali na to, že podle Kevina Dreyera z Gabelli Funds si hodnotové akcie ještě nějaký čas povedou lépe, než jejich růstové protějšky. Nyní doplňujeme následujícím grafem, ve kterém Goldman Sachs ukazuje dlouhodobé relativní výkony hodnotových titulů. Modrá pole ukazují období, kdy si tato skupina akcií vedla hůře než růstové firmy:

Zdroj: Twitter

Z grafu je zřejmé, že hodnotové akcie nyní otočily relativně k růstu směrem nahoru. To po mimořádně dlouhém období jejich zaostávání, které začalo kolem finanční krize. A poslalo relativní návratnost hodnoty na historické dno.

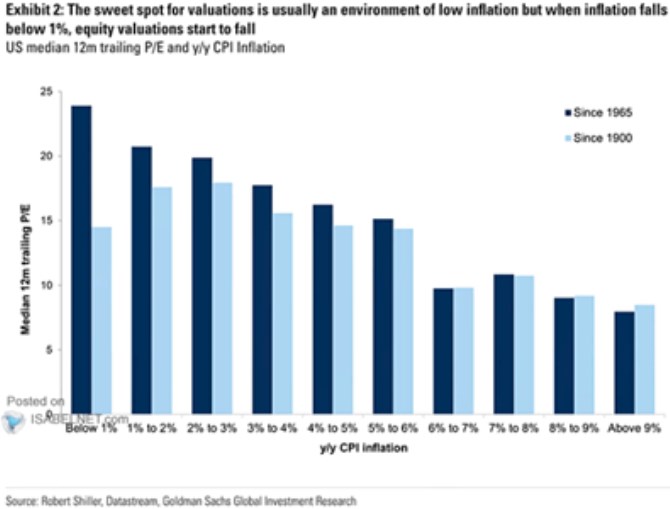

Inflace a valuace akciového trhu: Goldman Sachs také srovnává valuace amerického akciového trhu v obdobích s různou mírou inflace. Pokud vezmeme za bernou minci data od roku 1900, tak poměr cen akcií k ziskům dosahoval nejvyšších hodnot při inflaci mezi 2 – 3 %. PE se v takovém prostředí pohybovalo kolem 18, podobné to bylo s inflací mezi 1 – 2 %.

Zdroj: Twitter

Jak data od roku 1900, tak od roku 1965 ukazují, že akciovém trhu nesvědčí vyšší inflace, zejména pokud překročí hranici 6 %. Podle dat od roku 1965 ale trhu nejvíce prospívá inflace velmi nízká (PE je tu počítáno na základě zisků dosažených v předchozích 12 měsících).

Banky prudce nahoru? Bankovní analytik Wells Fargo Mike Mayo hovořil na CNBC o tom, že podle jeho základního scénáře by bankovní akcie v USA měly letos posílit o 50 %. Toto očekávání stojí na předpokladu návratu valuací tohoto sektoru k historickým standardům a 14% růstu zisků bank. Takové tempo by podle analytika dvojnásobně převyšovalo růst zisků všech obchodovaných firem.

Mayo míní, že za jeho scénářem nejsou žádná růžová očekávání. Pokud by ale americká ekonomika prošla tvrdým přistáním, akcie bank by podle něj mohly klesnout asi o 30 %. V nejlepším scénáři, kdy vůbec nenastane recese, pak Mayo hovoří o 66 % růstu cen a vážený průměr všech jeho scénářů implikuje asi 33 % posílení bankovního sektoru.

Významným tématem pro následující rok by u amerických bank měla být jejich „odolnost“. Podle experta se to týká jak vlastních podnikatelských modelů, tak ziskovosti. Mayo je přitom s odhady celkových příjmů bank mírně nad současným konsenzem, ale vysoko nad ním u zisků. Tedy i u marží. Mimo jiné proto, že banky by podle něj letos v případě ekonomického útlumu měly být schopny výrazně snížit náklady. Jejich výsledky v případné recesi by pak byly nejlepší v podobných částech cyklu v historii.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz