Inflační přirozený experiment a pokles sazeb v příštím roce

Před časem jsem tu ukazoval výstupy dvou modelů predikujících vývoj inflace v USA. Byly z dílny Johna Cochraneho, lišily se jen v jednom „detailu“, ale předpovídaly úplně rozdílný vývoj inflace. Respektive výši sazeb nutnou na její snížení k cíli 2 %. Co mezitím ukázal „přirozený experiment“, který v USA probíhá?

Zmíněné modely se lišily pouze v tom, s jakým typem očekávání pracovaly. První z nich používal očekávání adaptivní, druhý racionální. Já bych to v kostce shrnul tak, že v prvním případě by se inflační očekávání do nemalé míry formovala tím, co se děje nyní. Pokud tak přijde inflační šok, samo o sobě by to zvedalo dlouhodobé inflační tlaky, protože lidé by předpokládali, že co se děje nyní bude probíhat i v budoucnu. A jednali by podle toho.

Alternativou jsou očekávání nazývaná racionální, která by mimo jiné brala do úvahy monetární politiku. Tedy to, že centrální banka má cíl ve výši 2 % a monetární politiku nastavuje tak, aby bylo cíle dosaženo (nejlépe v módu „vše, co bude třeba). Taková racionální očekávání by ve srovnání s předchozím případem měla generovat úplně jiné chování lidí a sebenaplňujícím se proroctvím tak snižovat inflaci.

Zdroj: The Grumpy Economist

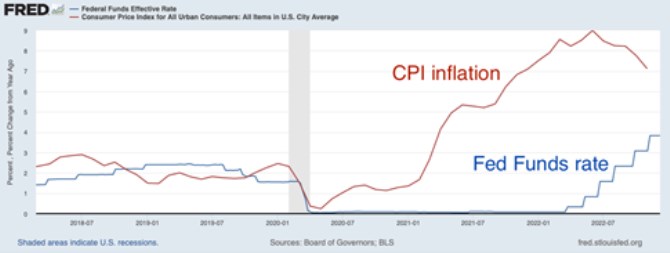

Poslední čísla potvrzují tezi, podle které by inflace byla již za svým vrcholem. V kontextu výše uvedeného by se pak zdálo, že v americké ekonomice vládne na straně inflačních očekávání spíše racionalita, než dlouhodobější extrapolace vysoké inflace. Relativně k inflaci jsou totiž sazby stále poměrně nízko a i to stačilo na onen obrat.

K uvedenému bych připomněl své nedávné úvahy o tom, že v USA se mohla v posledních desetiletích zhroutit „klasická“ IS křivka. Tedy vazba mezi sazbami a agregátní poptávkou s tím, že ale zůstává vazba mezi finančními podmínkami a vývojem ekonomické aktivity. V posledních měsících se přitom finanční podmínky i přes růst sazeb uvolňují, což Fed nemusí kvitovat s povděkem. Detaily včetně reakčních funkcí Fedu nebudu znovu rozebírat, ale pokud by uvolnění přetrvávalo a inflace dál klesala, platilo by výše uvedené (ona racionalita) dvojnásob.

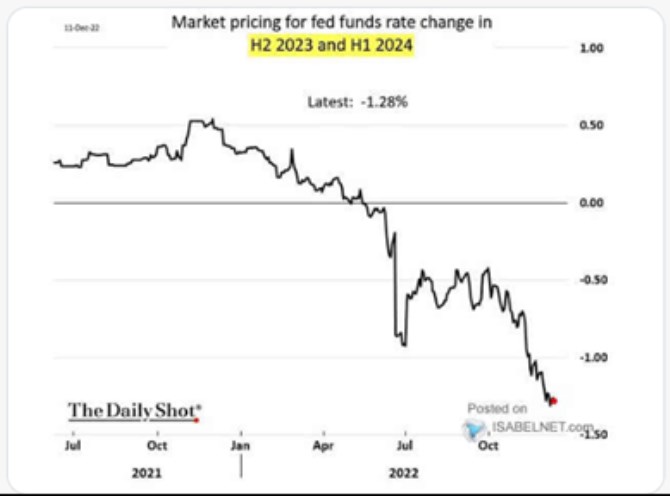

Očekávání je v ekonomice hodně, rozdělit je můžeme zejména na ty tržní (implikované v cenách dluhopisů, různých derivátů a dalších aktiv) a na ty v reálné ekonomice (u spotřebitelů a firem). Následující graf ukazuje tržní očekávání týkající se vývoje sazeb v druhé polovině roku 2023 a první polovině 2024. Ano, trhy čekají, že sazby půjdou v uvedené době dolů a ne málo. Adaptivní tato očekávání tedy určitě nejsou. Tedy pokud tu nedochází ještě k extrapolaci toho, na co jsme byli zvyklí po dlouhou řadu let před pandemií.

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz