Tisková zpráva (Tisková zpráva)

Stavební spoření | 30.11.2022 13:34:00

Stavebky.cz: Sazby nerostou, úvěrů neubývá – bude už jenom lépe?

Česká národní banka dnes ráno zveřejnila říjnovou bankovní statistiku. Úrokové sazby hypoték vzrostly již jen nepatrně, růst se v podstatě zastavil. Současně se stabilizuje objem nově poskytnutých úvěrů – ovšem na podstatně nižších úrovních, než před rokem. I přes rostoucí náklady domácností je morálka dlužníků stále až překvapivě dobrá, nesplácených úvěrů dokonce nepatrně ubývá. U stavebních spořitelen pokračuje odliv depozit a objem nových úvěrů ze stavebního spoření roste velmi nesměle.

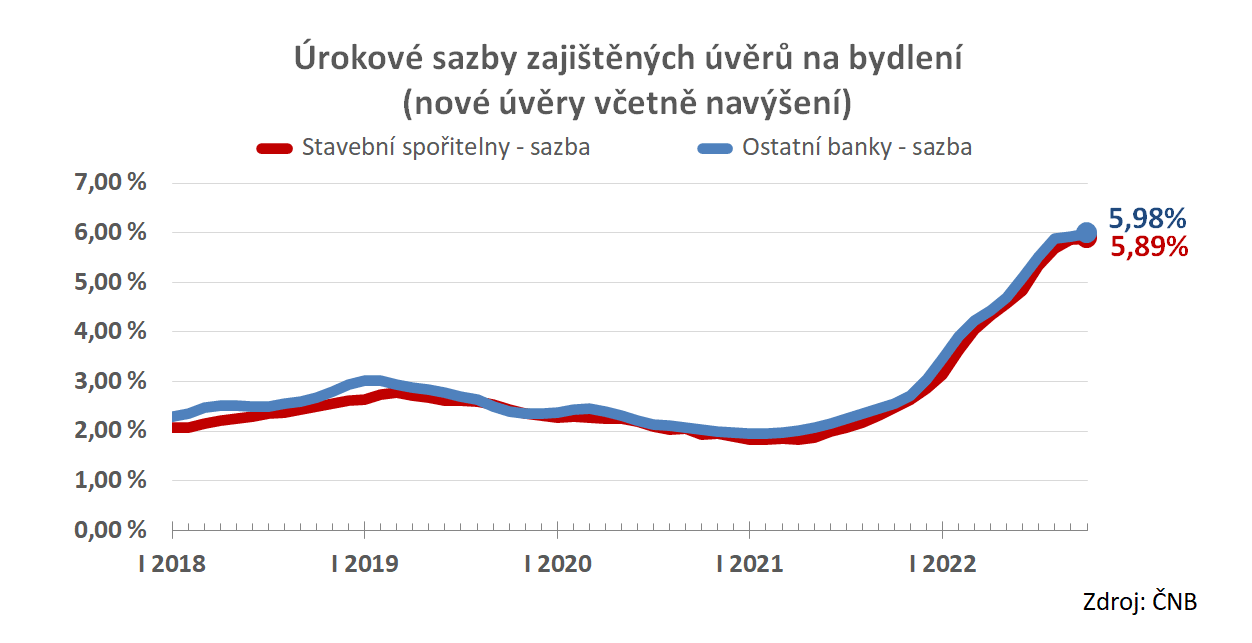

Úrokové sazby hypoték se zastavují

Úrokové sazby hypoték v říjnu téměř zastavily svůj růst. Hypotéky stavebních spořitelen se v říjnu prodávaly s průměrnou sazbou 5,89 %, u ostatních bank jen nepatrně dráž – 5,98 %. Rozdíl v úrokových sazbách je tedy 9 bazických bodů.

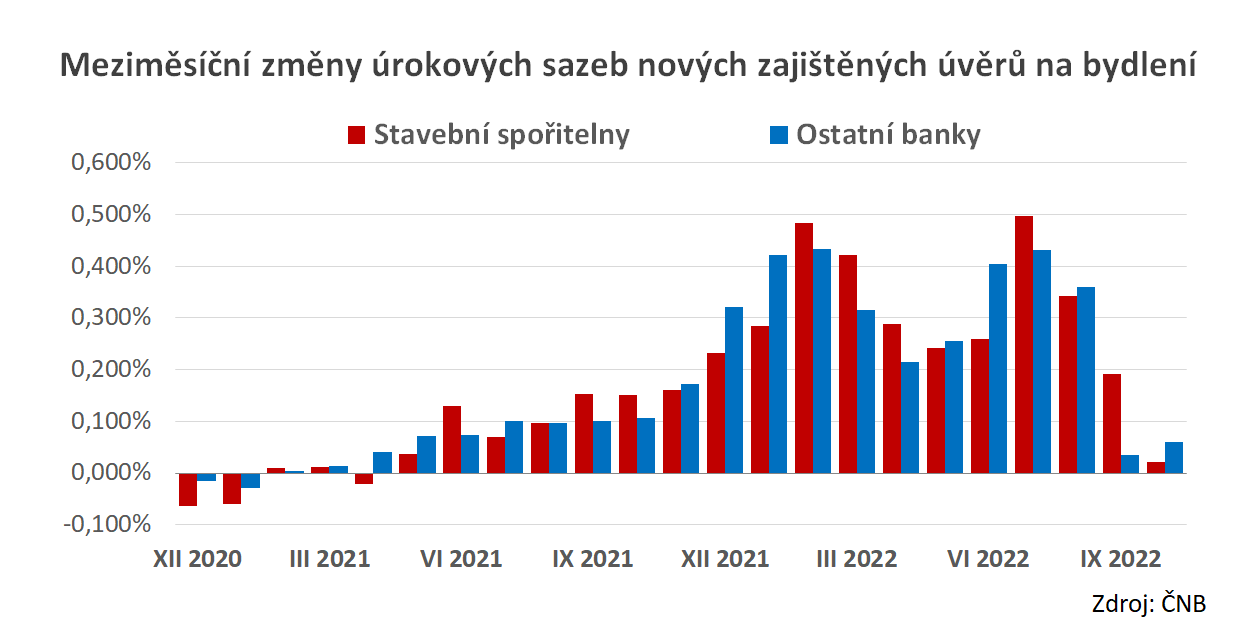

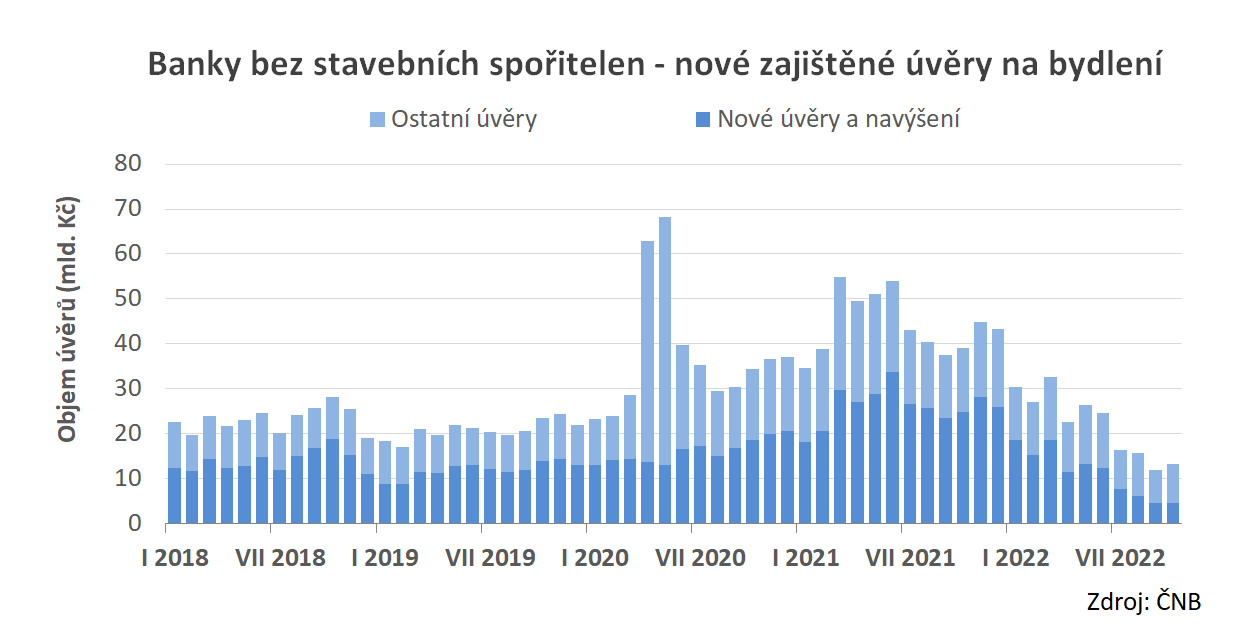

Zájem o nové úvěry nachází dno

Zastavení růstu úrokových sazeb se projevilo i na zájmu o úvěry. Objem poskytovaných úvěrů přestal klesat a byl v říjnu stejný, nebo dokonce mírně vyšší, než v září. Méně uspokojivá zpráva je, že jde o velmi nízké hodnoty.

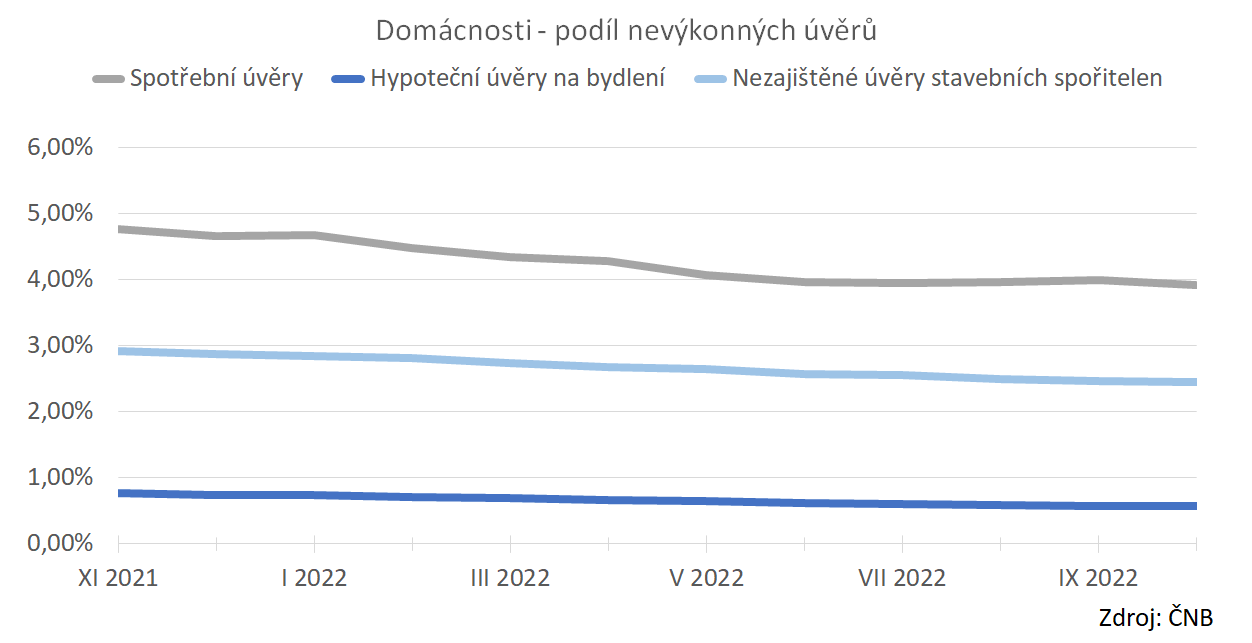

Splácení úvěrů zůstává vzorné

Přes všechny ekonomické problémy současnosti zůstává morálka dlužníků na velmi vysoké úrovni. Objem nesplácených úvěrů v říjnu oproti předchozímu měsíci dokonce nepatrně klesl – a to jak v absolutních tak i v relativních číslech. Malý nárůst nevýkonných spotřebních úvěrů v září tak neměl své pokračování a neznamenal začátek negativního trendu. Stále je však třeba připomínat, že tento ukazatel má několikaměsíční zpoždění a zhoršení těchto ukazatelů je v souvislosti se zhoršující se ekonomickou situací očekávatelné.

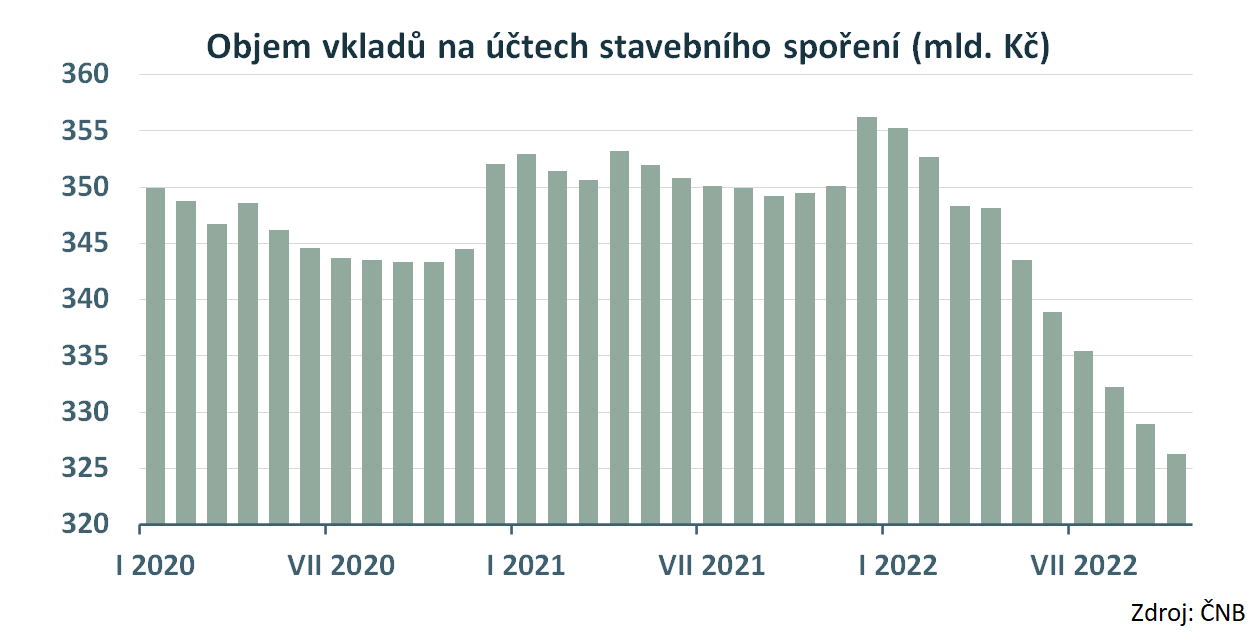

Odliv depozit ze stavebních spořitelen pokračuje

Vývoj objemu vkladů na účtech stavebního spoření byl až do konce loňského roku velmi stabilní a vykazoval mírný růst. Letos však došlo ke zlomu. Klienti stavebních spořitelen považují stavební spoření za primárně spořicí produkt. S růstem úrokových sazeb tak začali své vklady převádět do jiných spořicích a investičních nástrojů, které se jim jeví jako výhodnější. Od začátku letošního roku se tak objem vkladů snížil o 30 miliard korun.

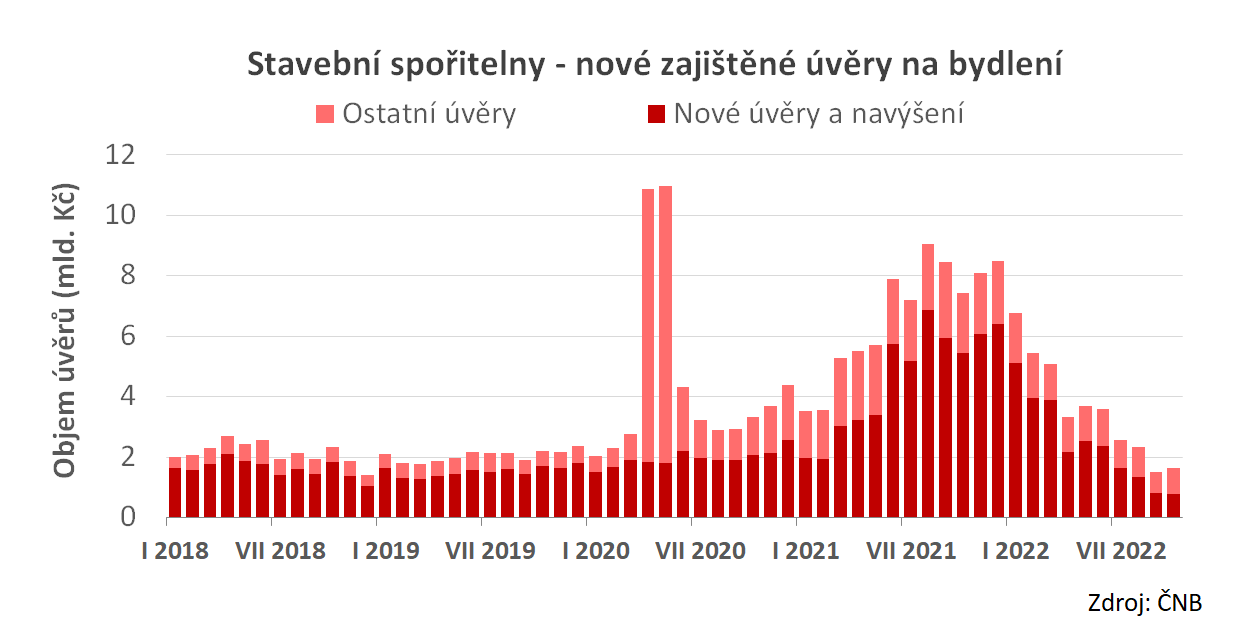

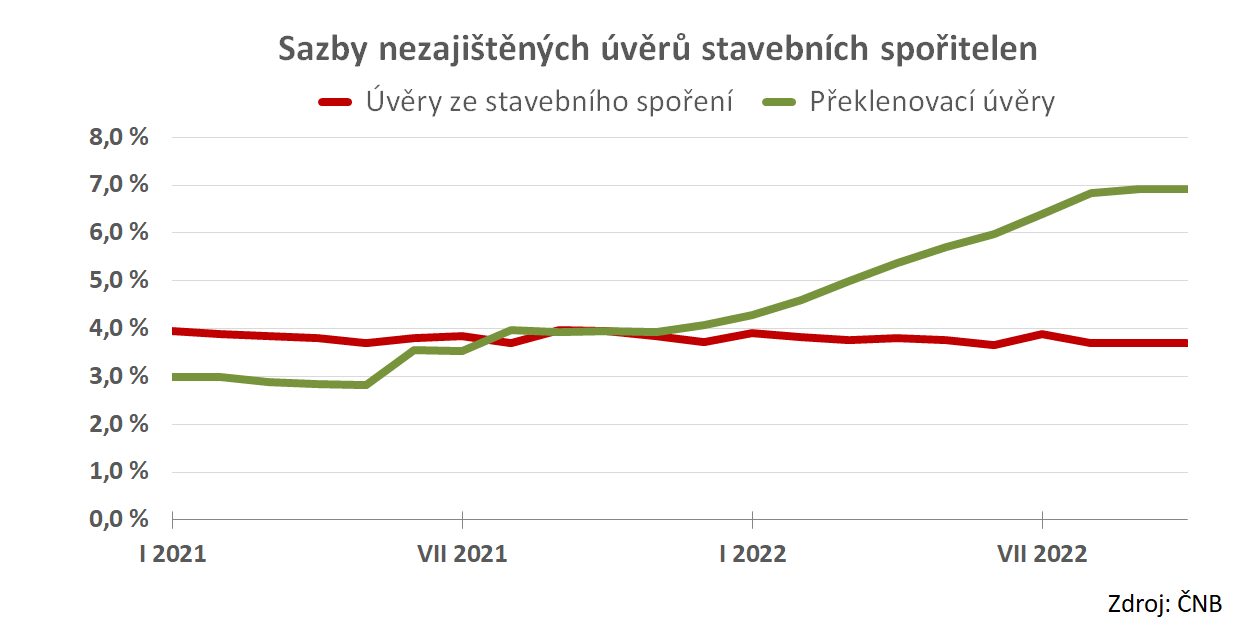

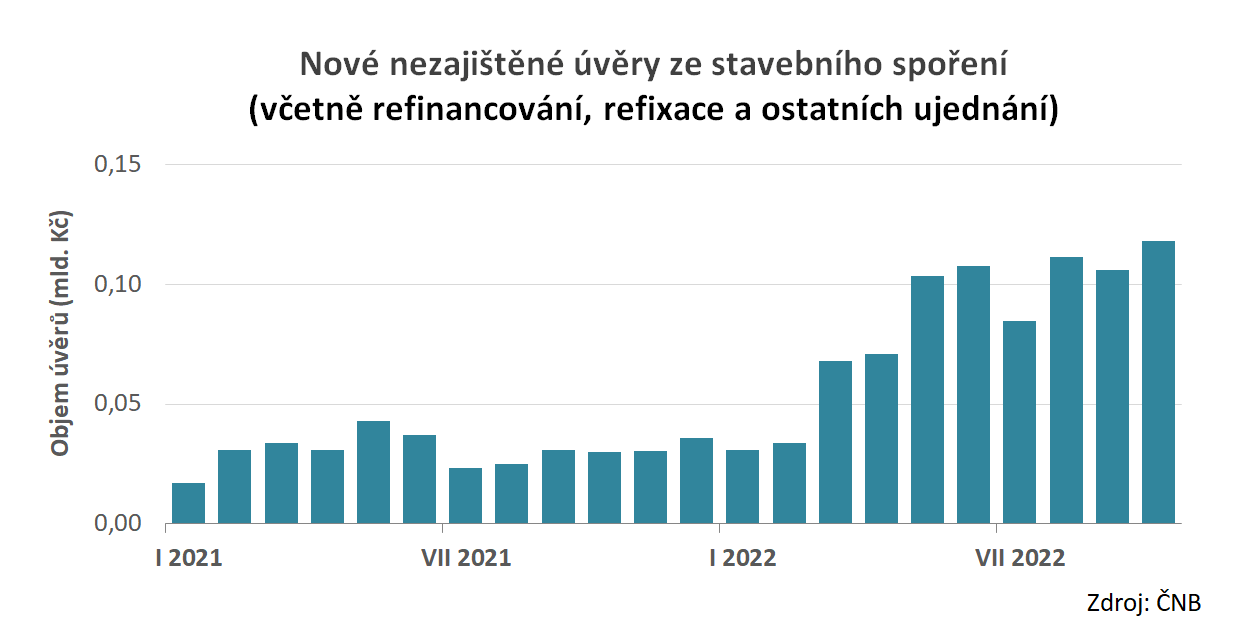

Úvěry ze stavebního spoření přibývají velmi pomalu

S růstem úrokových sazeb se stavebním spořitelnám otevřela příležitost k prodeji jejich hlavního úvěrového produktu – úvěru ze stavebního spoření. Tyto úvěry jsou poskytovány s úrokovou sazbou sjednanou při uzavření smlouvy o stavebním spoření. ČNB publikuje pouze údaje o nezajištěných úvěrech ze stavebního spoření. Z nich vidíme, že zatímco překlenovací úvěry jsou prodávány se sazbou 6,92 %, úvěry ze stavebního spoření mají průměrnou sazbu 3,70 %

Autor: Petr Kielarj, Stavebky.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Stavební spoření:

12.01.2024

Základní ukazatele vývoje stavebního spoření v České republice k 30.9.2023 včetně... MF ČR (Ministerstvo financí ČR)

23.11.2023

Vysoké úrokové sazby srazily stavebním spořitelnám zisky Tisková zpráva (Tisková zpráva)

13.09.2023

Základní ukazatele vývoje stavebního spoření v České republice k 30.6.2023 včetně... MF ČR (Ministerstvo financí ČR)

19.07.2023

České domy potřebují zelené rekonstrukce. Na pomoc jim jde stát i stavební... Redakce (Bydlet.cz)

12.05.2023

Státní podpora pro stavební spoření se sníží o polovinu. Dramatické snížení... Redakce (Bydlet.cz)

Přečtěte si také:

15.11.2023Průměrné sazby spotřebitelských úvěrů už rok oscilují kolem devíti procent Broker Consulting (Broker Consulting)

10.08.2023Proč se splácení hypoték nezhoršuje - při vyšších úrokových sazbách byla dosud refinancována jen malá část úvěrů Research (Česká spořitelna)

15.05.2023Sportovní hala u hradecké stavebky bude energeticky úspornější Královéhradecký (kr-kralovehradecky.cz)

28.03.2023Sazby spotřebitelských úvěrů jen mírně klesly, budoucí výkyvy mohou způsobit půjčky na dovolenou Broker Consulting (Broker Consulting)

18.01.2023Japonský jen oslabil už o 2,7% proti USD po rozhodnutí BoJ nechat sazby stále v klidu Vladimír Urbánek (Kurzy.cz)

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz