Akcie a cena inflační nejistoty

Morgan Stanley hovoří o možné taktické rally na akciích, jednou z jejích překážek ale podle banky mohou být reálné sazby. Podíváme se proč, ale hlavně ne na taktické, ale strategické věci kolem sazeb a akcií.

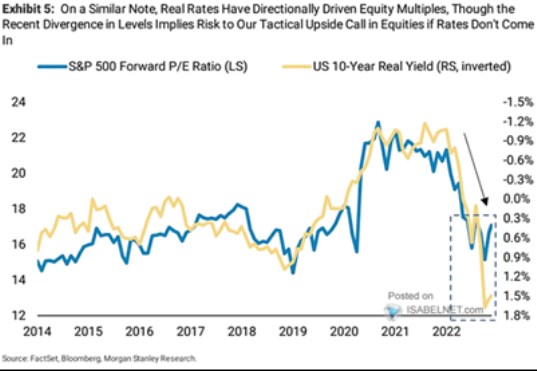

1 . Vyšší sazby, nižší valuace: MS v následujícím grafu srovnává reálné výnosy desetiletých dluhopisů a valuace akcií v indexu SPX. Graf jsem tu ukazoval před časem s tím, že se mezi jindy poměrně sblíženými proměnnými vytvořila atypická mezera. Ta podle obrázku stále přetrvává. Její uzavření by vyžadovalo nějakou kombinaci poklesu reálných sazeb a poklesu valuací. Jinak řečeno, s ohledem na současnou (dlouho nevídanou) výši reálných sazeb jsou valuace příliš nízko:

Zdroj: Twitter

2 . Výnosy a časová prémie: MS v komentáři píše, že pokud se výnosy nesníží, oslabuje uvedená situace taktické argumenty pro rally na akciích. Mě zajímají spíše dlouhodobější a strukturálnější příběhy a grafem navazuji na svou včerejší úvahu. V ní jsem poukazoval na to, že pokud pracujeme se skutečně bezrizikovými reálnými výnosy, výrazně se mění jeden z hlavních finančně ekonomických příběhů posledních několika desítek let. Bezrizikové sazby očištěné o takzvanou časovou rizikovou prémii totiž dlouhodobě neklesají, ale spíše stagnují (krátkodobé fluktuace jsou pak taženy cyklem). Dnešní druhý graf ukazuje dlouhodobý vývoj oné časové prémie:

Zdroj: Twitter

V prvním grafu jsme tedy viděli, že valuace akcií možná až překvapivě korelují s reálnými sazbami. Z druhého grafu je pak zřejmé, že v dlouhodobém vývoji sazeb hraje významnou roli časová prémie. Ta se v posledních letech o něco zvedla z historického dna, stále se ale nachází dost nízko. Pro její relativně vyšší hodnoty a tudíž vyšší nominální a i reálné výnosy hovoří podle mne to, že i kdyby současné období vyšší inflace bylo přechodné, celková inflační nejistota znatelně vzrostla. Konec konců, druhý graf jasně ukazuje, jak dlouho trvalo, než prémie klesly z úrovní z přelomu sedmdesátých a osmdesátých let.

Druhý graf ale ukazuje jeden z možných protiargumentů, kterým je demografický vývoj, respektive vývoj populace v produktivním věku. A výše uvedený graf vedle pomalého tempa poklesu prémií také ukazuje, že nahoru se také dostávaly trendově, i když skok z druhé poloviny sedmdesátých let je velký. Každopádně vysoké valuace akcií jsou určitě udržitelnější v prostředí, kdy jsou časové prémie dluhopisů nízko a ne vysoko.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz