Koruna druhou nejdražší měnou na světě a eliminované valuační excesy na akciích - Perly týdne

JPMorgan Asset Management se domnívá, že valuační excesy na akciích již byly eliminovány a výnosy dluhopisů se nachází nad rovnovážnými úrovněmi. Deutsche Bank tvrdí, že česká koruna je druhou z nejpředraženějších likvidních měn na světě. A investiční ředitel společnosti Bleakley Advisors Peter Boockvar rozebírá pravděpodobnost korekce na americkém trhu nemovitostí.

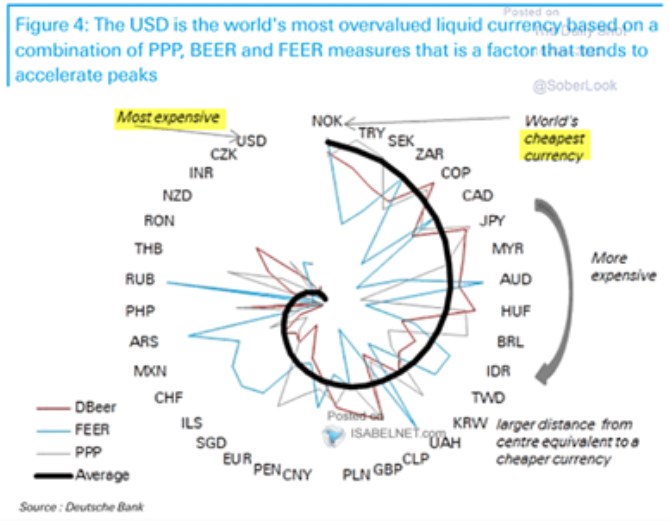

Koruna druhou nejdražší měnou na světě: Koncept FEER značí fundamentální rovnovážný měnový kurz, který by měl odpovídat celkové makroekonomické rovnováze zahrnující i kapitálový a běžný účet. Spolu s paritou kupní síly PPP a výpočty behaviorálního rovnovážného měnového kurzu (BEER) jej používá Deutsche Bank při odhadu nejlevnějších a nejpředraženějších měn ve světě. Své kalkulace shrnují ekonomové banky v následujícím grafu. Podle něj je nyní nejlevnější norská koruna, za ní turecká lira a švédská koruna:

Zdroj: Twitter

60/40 a 7,2 % ročně: Na Bloombergu hovořili o velkém množství stratégů, podle kterých je investiční strategie 60/40 „prostě mrtvá“. Jde o portfolio složené ze 60 % z akcií a ze 40 % z dluhopisů a John Bilton z JPMorgan Asset Management vysvětloval, proč podle něj nejde ani zdaleka o mrtvou záležitost. Míní, že v této souvislosti jde „zejména o schopnost uvažovat dlouhodobě“.

Expert odhaduje, že dolarové portfolio postavené na principu 60/40 by mělo v následujících deseti letech v průměru generovat 7,2% roční návratnost. „Máme za sebou náročný rok“, uvedl Bilton, podle kterého naprostá většina investorů sleduje a hodnotí krátkodobé dění. Včetně toho, co dělá americká centrální banka. Uznává, že portfolia 60/40 za posledních 12 měsíců utrpěla vysoké ztráty, ale v budoucnu by tomu mělo být jinak. Proč?

Bilton tvrdí, že výnosy dluhopisů se nyní v USA nachází nad svými rovnovážnými úrovněmi. A z akciového trhu „zmizely valuační excesy“. Firemní sektor je přitom fundamentálně silný a „toto není opakování roku 2008“. Tedy událostí, kdy se hroutil bankovní sektor. A ani opakování roku 2012, kdy se pod tlakem ocitl finanční systém v Evropě. Expert míní, že nyní probíhá proces, kdy jsou narovnávány „dislokace z minulosti“ a investoři by měli hledět více do budoucna.

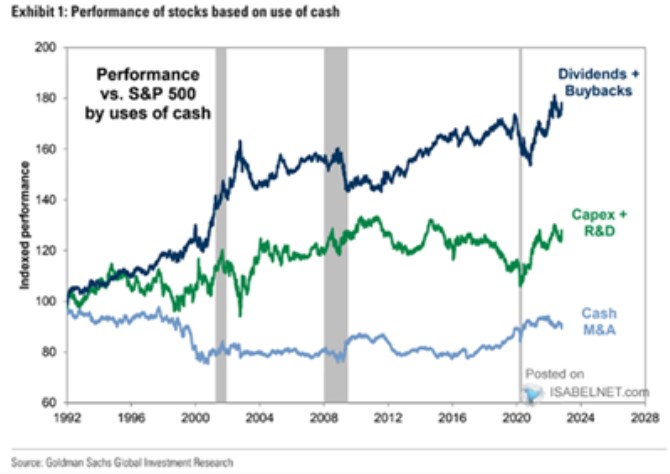

Co s hotovostí? Existuje rozdíl v návratnosti akcií podle toho, jak firmy nakládají s hotovostí? Goldman Sachs se tímto tématem zabývá v následujícím grafu, kde srovnává návratnost třech druhů firem: Těch, které se zaměřují zejména na výplatu dividend a na odkupy. Pak společností, které jdou směrem výdajů na výzkum a vývoj a investic obecně. A také firem, které jdou cestou hotovostí placených fůzí a akvizic:

Zdroj: Twitter

Poslední zmíněná skupina má podle grafu návratnost od roku 1992 horší, než celý akciový index. Skupina druhá je asi 20 % nad ním a zdaleka nejvyšší relativní návratnosti dosahují společnosti, které preferují odkupy a dividendy.

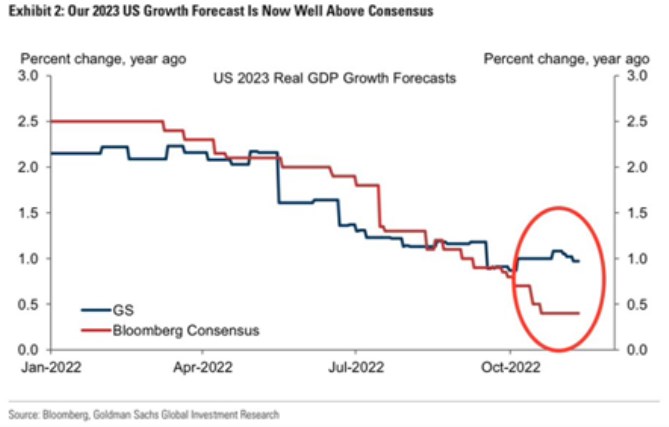

Goldman Sachs také ukazuje rozdíl v predikcích pro americkou ekonomiku v příštím roce. Tyto předpovědi se jak u této společnosti, tak na straně konsenzu postupně snižují. Ovšem ekonomové banky se již nějakou dobu drží toho, že růst HDP v USA se bude příští rok pohybovat kolem 1 %. Konsenzus na druhou stranu míří dál směrem dolů:

Zdroj: Twitter

Nemovitosti zralé na korekci: Investiční ředitel společnosti Bleakley Advisors Peter Boockvar hovořil na CNBC o tom, že americký realitní trh si v některých segmentech může projít až 20% korekcí. Podobně hovoří Dallas Fed a Boockvar v této souvislosti připomněl, že reality v USA během posledních dvou let prudce rostly, nyní se přitom skokově zvýšily hypotéční sazby. Jde tak o prostředí, které je zralé na korekci.

Expert také připomněl, že realitní trh je významnou součástí celého amerického hospodářství. Na CNBC pak zmínili analýzu Fedu z Dallasu, podle které by 15 – 20 % korekce na realitách mohla snížit výdaje domácností až o 0,7 %. Boockvar k tomu dodal, že efekt bohatství je u nemovitostí mnohem větší, než u akcií.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 25.04.2024

| Natural 95 40.41 Kč | Nafta 39.2 Kč |

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz