Recese, krátkodobé vlny a dlouhodobý inflační režim

Oxford Economics predikuje pokles amerického hospodářství v první polovině příštího roku. Minimálně neoficiálně by to tak byl pokles dvojitý, který by měl samozřejmě dopad i na ziskovost obchodovaných firem (viz mé předchozí příspěvky). Dlouhodobější chování trhu je ale o něčem jiném.

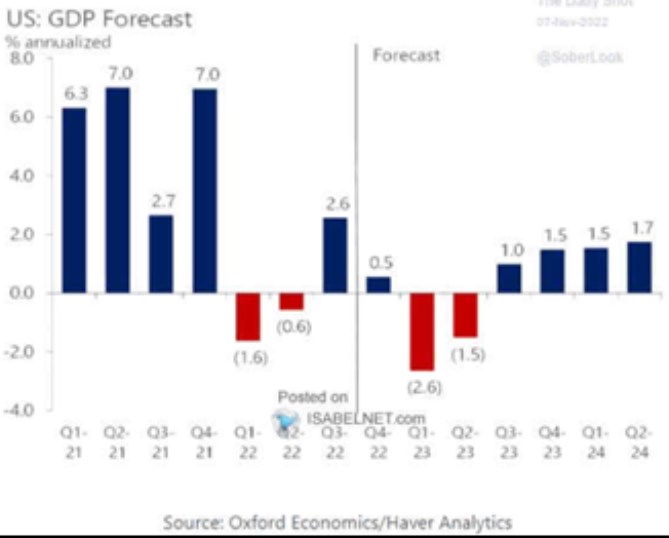

Jak vidíme v následujícím grafu, Oxford Economics očekává, že v posledním čtvrtletí tohoto roku klesne růst amerického hospodářství z 2,6 % na 0,5 %. A chladnutí tím neskončí, protože pro první čtvrtletí roku příštího ekonomové této společnosti věští 2,6 % anualizovaný pokles:

Zdroj: Twitter

Zdroj: Twitter

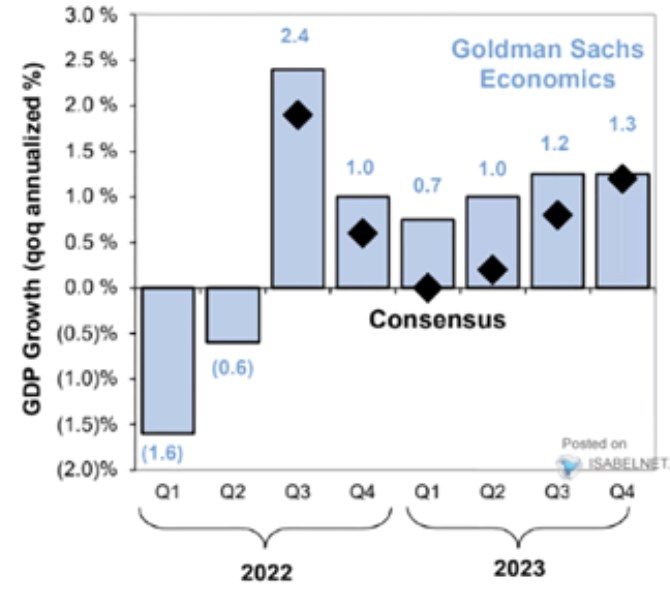

První graf ale není nutně pesimističtější, než druhý. Všimněme si totiž, že OE čeká sice dvojčtvrtletní pokles produktu, ale na konci příštího roku už věští růst ve výši 1,5 %. GS a konsenzus přitom tou dobou čeká 1,3% tempo růstu. Může se to zdát jako zanedbatelný rozdíl, ale to záleží: Predikce OE jsou nataženy až do poloviny roku 2024, kdy by podle nich mělo americké hospodářství růst o 1,7 %.

Pokud mohu soudit, většina odhadů potenciálu americké ekonomiky se nyní pohybuje na necelých 2 % a predikce OE tak naznačují, že do konce roku by v USA měli být cca na tomto potenciálu. Pokud by konsenzus, či akciový trh čekal delší nájezd a/nebo nižší potenciál, ve výsledku by takový pohled byl ohledně růstu pesimističtější. A to by promlouvalo i do fundamentu akcií. A to ještě není celý příběh:

Jak tu rád připomínám, pro akcie není rozhodující růst sám o sobě, ale to, jaké bezrizikové výnosy jej doprovází. Příkladem mohla být pokrizová léta, kdy byl růst relativně utlumen, ale sazby byly mimořádně nízko a pro akcie tak nakonec šlo o velmi přívětivé prostředí. Akcie tak mohou krátkodobě citlivě reagovat na známky recese a podobně. Nakonec ale bude rozhodovat to, jaký je potenciál ekonomiky – jak dokáže dlouhodobě růst. A na jaké úrovni relativně k tomuto růst se usadí výnosy dluhopisů. Tedy na tom, k jakému režimu „reálný růst/inflace“ se vše nakonec přikloní.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz