Prostředí nízkých procent? - 2023

V Goldman Sachs se nedomnívají, že příští rok přijde recese, zisky by ale podle analytiků banky měly růst jen minimálně. Podíváme se na tyto predikce a přidáme pár úvah o dlouhodobějším výhledu, o kterém by se dalo uvažovat na základě historického vztahu mezi ekonomickou aktivitou a ziskovostí obchodovaných firem.

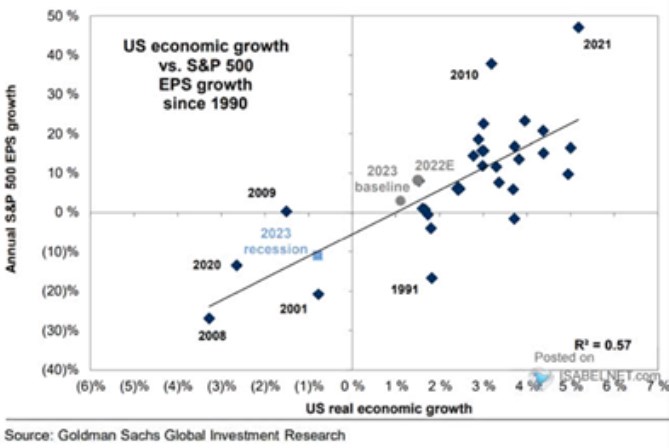

Goldman Sachs v následujícím obrázku srovnává vývoj reálného produktu v ekonomice USA a vývoj zisků obchodovaných společností. Body je proložena nějaká přímka, korelace ale neuchvátí. Což není zase tak překvapivé. Jednak je srovnávána reálná proměnná (HDP) s nominální (zisky), takže vztah mezi nimi rozvolňuje inflace. Vývoj zisků firemního sektoru je vedle růstu ekonomiky také ovlivněn i měnícím se podílem zisků na příjmech. A pak jde také samozřejmě jen o zisky obchodovaných firem, které svou strukturou nekopírují celý korporátní sektor.

Zdroj: Twitter

V roce 2008 ekonomická aktivita klesla o více než 3 %, zisky se propadly o téměř 30 %. V roce 2021 ekonomika rostla o téměř 6 %, zisky téměř o 50 %. Rozptyl je tedy mohutný, pro letošní a příští rok ale v Goldman Sachs čekají relativně modelovou vazbu mezi hospodářskou aktivitou a ziskovostí obchodovaných firem. A to konkrétně takovou, že příští rok by měla ekonomika růst asi o 1+ % a zisky asi o 2 – 3 %. Prostředí nízkých procent.

Pro zajímavost: Dejme tomu, že by šlo o prostředí, kdy by se inflace vrátila k 2 %. Nominální růst ekonomiky by tak dosahoval 4 %. Dejme tomu, že výnosy desetiletých dluhopisů by dosahovaly stejné výše, tedy 4 %. S rizikovou prémií na 5,5 % by tedy požadovaná návratnost u akciového trhu dosahovala 9,5 %. Pokud by obchodované firmy vyplácely 55 % svých zisků na dividendách a zisky rostly zmíněným tempem, férové (popsaným fundamentem ospravedlněné) PE by se pohybovalo na hodnotě 12,22 (onen výplatní poměr dělený rozdílem požadované návratnosti a růstu).

Současné PE se pohybuje kolem 17, je tedy vysoko nad onou hypotetickou hodnotou. Což znamená jediné, v jednom či více předpokladech je trh optimističtější. Jinak řečeno, je optimističtější ohledně poměru požadované návratnosti a očekávaného růstu. Citlivost je tu ale hodně vysoká – pokud by zisky rostly ne o 5 % ale o 5,5 %, férové PE se už blíží 14. To může být jeden z důvodů, proč si akcie tak často prochází turbulentními časy – stačí relativně malá změna v odhadu dlouhodobého fundamentu a výsledné „férové“ hodnoty se značně mění.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz