Trh je o více než 20 % níže. Co ta put opce od Fedu?

Americké akcie v indexu SPX letos ztratily více než pětinu své hodnoty. Zaznamenat jsme v tomto „medvědím“ prostředí tak mohli vlnu úvah o takzvané put opci od Fedu. Jde o koncept, podle kterého americká centrální banka zasahuje v případě větších propadů na akciovém trhu. Hovoří se o něm minimálně od dob pana Greenspana, pokud by jindy úsměvný nebyl, dnes ano.

Měla by centrální banka vůbec věnovat pozornost tomu, co se děje na akciích, a dokonce je nějak cílit? Je to v principu podobné, jako vztah centrální banky a bankovního, či celého finančního sektoru. Na jednu stranu můžeme tvrdit, že pokud se stát (byť ve formě „nezávislé“ centrální banky) začne míchat do soukromého sektoru, v konečném důsledku napáchá více škody než užitku. U finančního sektoru to začne to snahou pomoct, skončí to morálním hazardem, nepřiměřeným riskováním s implicitní, či explicitní pomocí/garancí státu v zádech, privatizací zisků a socializací ztrát bank...

V případě USA by hrálo roli to, že spotřeba v americké ekonomice hraje dominantní roli a akciový trh je i ve vztahu k ní svým významem úplně jinde, než ve zbytku světa. K tomu tu samozřejmě funguje tradiční přenosový mechanismus na investice, daný jednak „tvrdým“ nákladem kapitálu, jednak měkčím, ale někdo o to účinnějším (akciově investičním) sentimentem.

Výše uvedené tedy generuje více otázek než odpovědí. Současná situace je ale podle mne i přesto natolik jasná, že není ohledně Fedu a akcií moc co řešit. Jak jsem tu během poslední doby párkrát poukazoval, ceny akcií v USA šly sice znatelně dolů, valuace také, ale z mimořádně vysokých úrovní. Pokud srovnáme ty současné s historií, je trh stále dost vysoko, nebo alespoň není nijak nízko.

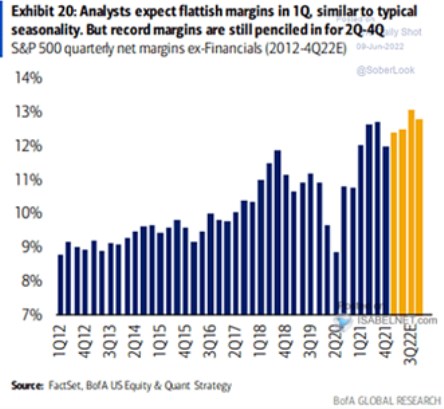

Jinak řečeno, za zisky se stále platí docela hodně, tento medvěd je stále velkým valuačním optimistou. A stejné je to u zisků - jak ukazuje následující graf, ani na rovině očekávaných zisků se nedá hovořit o tom, že by US akcie nějak strádaly. Podle analytiků se totiž marže budou držet na vysokých úrovních a po překonání určité sezónní slabosti půjdou na další maxima:

Zdroj: Twitter

Rekordní výhled ohledně marží a PE blízko 16* není tedy zrovna obrázek strádajícího trhu, který by svou slabostí ohrožoval ekonomiku či finanční systém a volal by po zásahu Fedu. Či alespoň úpravě jeho politiky. Navíc se samozřejmě nepohybujeme v prostředí mírné inflace, která by poskytovala prostor pro luxus ve formě nějakého zohledňování cen akcií. Či ještě jinak - jak trefně tvrdí pan Summers, pokles akcií není chybou a nežádoucím efektem současné politiky Fedu, ale naopak.

*PEG celého trhu vyznívá umírněněji, to samé může platit o poměrech cen a toku hotovosti, ale o žádné drama také nepůjde.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz