Akciový návrat do minulosti nepřijde, výroba aut v USA se tam ale již dostala - Perly týdne

Návrat do minulosti nepřijde: Richard Bernstein komentoval na CNBC krátké posílení technologických akcií – podle něj jde o odraz „naděje, že se vracíme do prostředí panujícího před pandemií“. Podle experta je stále hodně investorů, kteří věří, že současné dění je jen zlým snem. „Ze kterého se najednou probudíme, inflace bude zase nízká a vše se vrátí do stavu z roku 2018“. Bernstein s tímto pohledem ale nesouzní, podle něj došlo v ekonomice k významným a dlouhodobějším změnám, což bude dál nahrávat defenzivním akciím a těm, které si vedou dobře na konci ekonomického cyklu.

Expert ohledně pravděpodobnosti recese v USA zmínil, že historicky jí předchází posun reálných sazeb Fedu do kladných hodnot, nyní jsou ale sazby stále negativní. Což může naznačovat, že recese není tak blízko, jak se někteří domnívají. K tomu Bernstein dodal, že inflace je zpožděným indikátorem fází ekonomického cyklu a jeho společnost se v souladu s výše uvedeným nyní zaměřuje zejména defenzivní akcie.

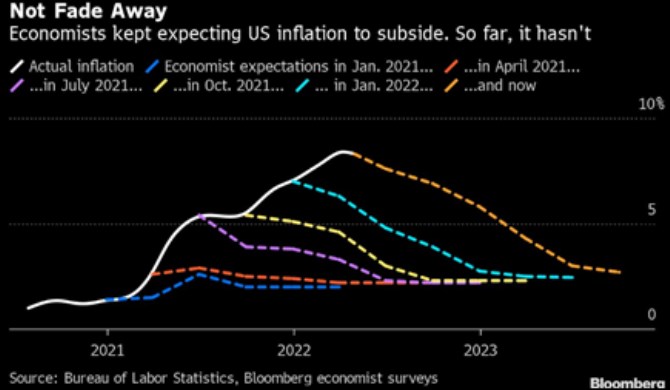

Ohledně inflace je podle experta sice „vzrušující hovořit neustále o současných 8 %“, ale pro investory by měl být rozhodující její dlouhodobý vývoj. Tedy pro investory dlouhodobé, kterých „na trhu není mnoho“. Podle Bernsteina je v této souvislosti podstatné, zda se i pětiletá, či desetiletá inflace bude výrazně odchylovat od historických norem, tedy zda se bude pohybovat nad úrovní 3 %.

Bernstein míní, že inflace onu hranici bude skutečně dlouhodobě převyšovat, protože v ekonomice došlo ke strukturálním změnám, které budou inflaci držet výše. Většina investičních portfolií je ale podle Bernsteina nyní stále postavena s předpokladem návratu inflace k 2 %. Z čehož by měly planout investiční příležitosti v případě, že by se tak nestalo (jak expert předpokládá). Současná inflační očekávání a jejich historický vývoj shrnuje graf:

Zdroj: Twitter

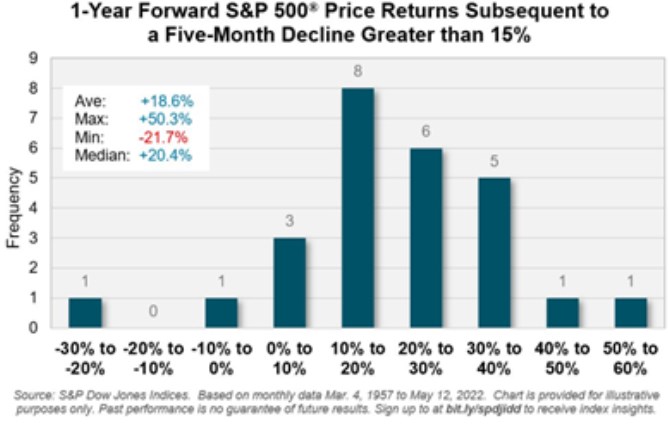

Růst po propadu: Následující graf ukazuje historické výkony akciového trhu poté, co během předchozích pěti měsíců odepsal více než 15 %. V osmi případech si v následujícím roce po zmíněné korekci připsal 10–20 %, v šesti případech 20 – 30 % a v pěti 30 – 40 %. Ztráty realizovaly americké akcie jen ve dvou případech, průměrně si připsaly 18,6 %:

Zdroj: Twitter

USA lepší než Evropa: O pozdní fázi cyklu a odpovídajících akciích hovořil také Tai Hui, který působí jako stratég v JPMorgan Asset Management. Podle něj je konkrétně vhodné zaměřit se na společnosti, které jsou schopné udržet své náklady pod kontrolou a snižovat je, a také ty, které mají možnost zvyšovat ceny a udržet si díky tomu marže v době nákladových tlaků. K tomu ale expert dodal, že na trhu je podle něj už cítit sílící poptávka právě po takových společnostech.

Na dotaz týkající se Číny Hui odpověděl, že stále věří ve zlepšení ekonomické aktivity v druhé polovině letošního roku. Přispět by k tomu měl vývoj na straně pandemie, ale také více stimulace ze strany vládní politiky. Americké trhy podle experta nyní odráží predikce výrazného ekonomického oslabení. Hui ale míní, že i když akciový trh obvykle funguje jako vedoucí indikátor, podle něj se americké hospodářství stále nachází ve fázi expanze.

Zisky obchodovaných firem „konzistentně rostou“ a akciové trhu v USA jsou „pravděpodobně příliš pesimistické“. K tomu Hui dodal, že Spojené státy jsou, co se týče akcií atraktivnější než Evropa. Hodnota se pak prý dá najít už i na dluhopisech, ale pokud Fed bude dál pokračovat se zvedáním sazeb, je dobré v této oblasti diverzifikovat. Vhodným nástrojem diverzifikace pak podle experta mohou být některé čínské cenné papíry.

Výroba aut v USA na předpandemických úrovních: Následující graf ukazuje vývoj výroby automobilů v USA. Propad roku 2020 byl hlubší než v období kolem finanční krize. Následovalo rychlé zotavení, ale pak opětovný útlum daný problémy ve výrobních vertikálách, včetně nedostatku čipů. Podle obrázku se ale výroba automobilů v posledních týdnech zvedla na předpandemické úrovně:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz