Nejpodhodnocenější firmy se silnou konkurenční pozicí

Morningstar přišla s novým seznamem firem se silnou konkurenční pozicí. Tentokrát by ale zde měly být zároveň společnosti podhodnocené. Ve výsledku by tedy měl seznam obsahovat skoro až takový svatý grál investování a my se dnes podíváme na společnost, která by tu měla nově a měla by z těch nových být valuačně nejatraktivnější.

Seznam je volně k dispozici v sekci Our Pics. Morningstar tam ve skutečnosti prezentuje hned tři – akcie, které jsou nejpodhodnocenější v indexu společností s takzvaným „wide moat“, tedy volně přeloženo s velkou bariérou vstupu a silnou konkurenční pozicí. Pak Morningstar ukazuje seznam akcií, které byly nyní z tohoto indexu staženy. A seznam těch, které se na něj naopak dostaly. Z nich je nejpodhodnocenější Etsy, u níž je prý cena akcie na 64 % férové hodnoty.

Etsy není nejpodhodnocenější akcií v indexu (jen nejpodhodnocenější u jeho nových členů). Nejnižší poměr cena/odhadovaná hodnota najdeme u Meta a Polarisu, protože tu se pohybuje znatelně pod 60 %. Ale já bych se dnes chtěl věnovat právě Etsy, o které jsem zde hovořil před lety a zajímá mě, kam se od té doby dostala. Morningstar vychvaluje její poslední čtvrtletní výsledky, které mimo jiné potvrzují silnou pozici v tržní nice, kterou Etsy zabrala, či si možná lépe řečeno vytvořila – online prodej řemeslných a uměleckých výrobků.

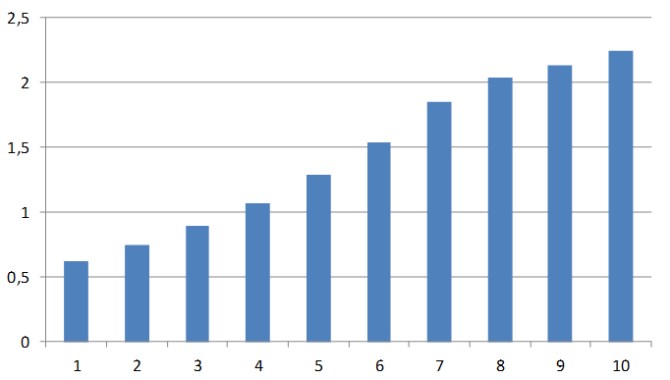

V roce 2018 měla akcie betu ve výši 0,2, byla tedy podle tohoto měřítka velmi málo riziková. Beta ale postupně (opět) vystoupala na současné hodnoty kolem 1,72, což naopak značí hodně velké riziko a implikuje to požadovanou návratnost kolem 12 %. Za posledních 12 měsíců firma na provozním toku hotovosti vydělala 0,65 miliard dolarů, po investicích o něco méně, 0,62 miliard dolarů. Pokud bychom předpokládali, že za deset let volný tok hotovosti firmy poroste už neustále o 5 % ročně (2 % inflace a 3 % reálný růst), pak by současnou kapitalizaci ve výši cca 18 miliard dolarů podle mých kalkulací ospravedlnilo třeba následující cash flow, které by bylo k dispozici akcionářům:

Na závěr malý návrat k oné betě – pro kalkulace a odhady hodnot záleží na budoucí rizikovosti a tudíž budoucí a ne současné betě. Výše uvedený odhad počítá s tím, že se beta bude dál držet na oněch historicky vysokých hodnotách značících vysoké (systematické) riziko. O jak významnou věc jde ukazuje třeba následující příklad: Pokud bychom předpokládali, že Etsy se svým zráním rychle sníží svou rizikovost na úroveň celého trhu (beta klesne k jedné), na ospravedlnění současné kapitalizace by stačil již od nynějška cca 5 % roční růst volného toku hotovosti. Do deseti let by tedy cash flow vzrostlo o cca 50 % a ne o oněch 3,6 %.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz