Retro osmdesátková měnová politika se asi/snad do módy nedostane

Finanční trh začíná očekávat, že Fed bude zvyšovat sazby natolik, že bude riskovat pokles americké ekonomiky. Tak lze alespoň interpretovat výnosovou křivku, která se neustále zplošťuje a zplošťuje: rozdíl mezi 10letým a 2letým výnosem státních dluhopisů vyklesal na 19 bodů. Historická zkušenost přitom říká, že záporná křivka dobře predikuje recesi, ačkoliv to není stoprocentní indikátor (viz graf).

Když se teď hodně mluví o stagflaci, tedy kombinaci vysoké inflace a zároveň ekonomické stagnace či poklesu, tak takový vývoj křivky dává smysl.

Optimista namítne, že +19 bodů je pořád kladná hodnota, takže recese je daleko. Pesimista řekne „Volcker“.

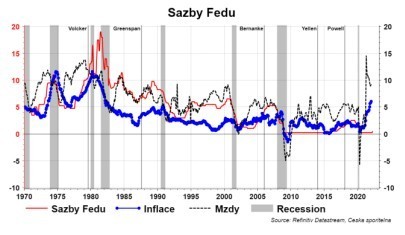

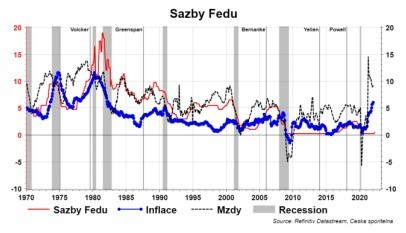

V osmdesátých letech tehdejší guvernér Fedu Paul Volcker inflaci přistřihnul křídla zvýšením sazeb až na 19 procent.

Máme se bát podobného zvýšení sazeb? Finanční trh se ho nebojí a ani Fed nic takového nenaznačuje. Finanční trh očekává, že Fed zvýší sazby do konce roku na cca 2,3% a do konce příštího roku pak ke třem procentům.

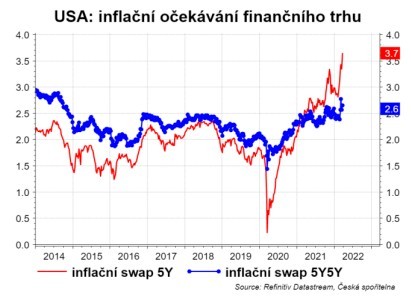

Zásadní otázkou je, zda takové zvýšení sazeb bude dostačující ke zvládnutí inflace. Finanční trh si odpovídá jednoznačně. Nebude to stačit. I přes očekávané zvyšování sazeb Fedu trh očekává, že průměrná inflace v následujících pěti letech se vyšplhá na téměř čtyři procenta. Tedy na dvojnásobek inflačního cíle. Dlouhodobé inflační očekávání (pětileté za pět let) takto dramaticky nerostou. Jinými slovy, trh hodnotí inflaci jako dočasnou. Ale dočasnost nepotrvá rok, dva, ale více let. A zároveň očekává, že Fed bude vyšší inflaci výjimkovat.

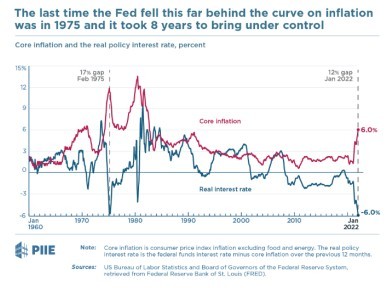

To, že aktuálně trhem započítané zvýšení sazeb nebude stačit na zkrocení inflace říká i Olivier Blanchard. Ukazuje, že naposledy, kdy reálné sazby Fedu byly takto záporné byl rok 1975. A potom trvalo (právě Volckerovi) 8 let dostat inflaci nazpátek pod kontrolu. Podle něj by se reálné sazby měly zvýšit na úroveň jádrové inflace. Jinými slovy, Fed by podle něj měl dostat sazby na 12%, aby dostal inflaci pod kontrolu.

Takže máme finanční trh, který čeká výjimkování inflace. A část ekonomů, kteří varuji, že takové výjímkování může přinést výrazně vyšší inflaci.

Co je tentokrát jinak? Například Krugman zmiňuje mzdové kontrakty: „V roce 1979 bylo v odborových dohodách s velkými podniky, které nezahrnovaly úpravu životních nákladů, stanoveno průměrné zvýšení mezd o 10,2% v prvním roce a průměrně o 8,2% ročně po celou dobu trvání smlouvy. Ještě v roce 1981 vyjednaly Spojené hornické odbory smlouvu, podle níž se měly mzdy v příštích letech zvyšovat o 11% ročně“. Růst mez od 10% v první roce a pak o 8% každý rok! V takovém prostředí nešlo inflaci zkrotit jinak než dramatickým růstem sazeb, který vedl k prudkému zvýšení nezaměstnanosti. Jen to mohlo zvrátit tuto praxi mzdových kontraktů.

Nic takové nyní nemáme. Někdo, ve světle aktuální inflace, smutně řekne, že naneštěstí. Ano, aktuálně mzdy v USA rostou taky svižně díky nízké míře nezaměstnanosti. Absence dlouhodobých mzdových doložek nicméně umožňuje efektivnější měnovou politiku. Už mírný nárůst nezaměstnanosti bude snižovat tlak na růst mezd.

Dostane se tedy do módy retro měnová politika z osmdesátek? Jsou dobré důvody proč ne: absence dlouhodobých mzdových kontraktů nefixují tempo mzdové a cenové inflace vysoko.

Na druhou stranu, i tehdy trvalo centrální bance mnoho let uvědomit si, že nebojuje jen s dočasnou inflací, ale s rizikem trvalé inflace nebo dokonce s rizikem zrychlující se inflace. Čekali jste jednoznačnou odpověď? Od dvourukého ekonoma?

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz