.

nad, pokud porostou inflační očekávání.

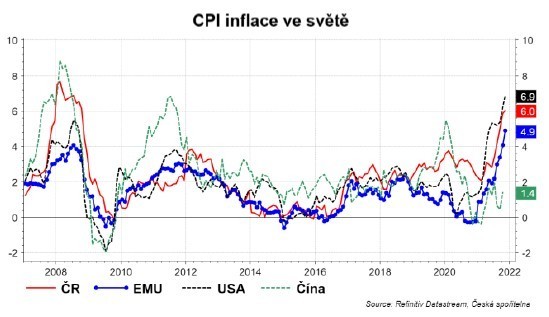

ČNB je naprosto jasně ve druhém táboře a příští týden ve

středu doručí zvýšení sazeb o 0,5-1,0 procentní bod. Ano, ten široký interval myslím vážně. Ve skutečnosti v bankovní radě budou dva, co budou opět hlasovat pro nulu. A zbytek bude dumat, jak rychle zvyšovat sazby, když je inflace opět výrazně nad prognózou... Ale zpět k ECB a Fedu.

Šéfka

ECB, Lagarde, v

Německu přezdívaná Madame

Inflace, setrvává v táboře „je dočasná“ a kudy chodí, tak říká, že ano, do jara konec QE, ale nečekejte v příštím roce zvýšení sazeb. To Powell, šéf Fedu v posledních týdnech přešel do tábora „není dočasná.

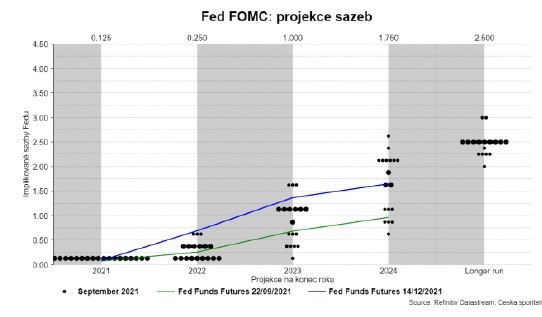

Prakticky by mohlo dojít k urychlení ukončování QE na jaro

a také posun časování prvního zvýšení sazeb z konce roku 2022 na léto/podzim. Trh nyní očekává na konci příštího roku sazby na 0,75 %. Na konci 2023 1,25-1,5 %. Od posledního zasedání došlo k posunu nahoru.

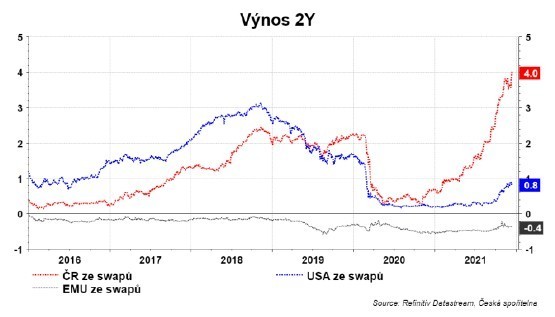

Ale s

ČNB se posun nedá srovnat. U nás jsou

dvouleté swapy na 4 %, takže trh skutečně počítá s výrazným, ale i nějakou dobu trvajícím zpřísněním měnové politiky. Mimochodem ČNB se na(d) čtyřku skutečně může dostat, ale nesetrvá tam tak dlouho díky koruně a ekonomice. Ale v případě USA jsou dvouleté swapy na 0,8 procentech. Takže posun nahoru, ale nedá se mluvit o tom, že by došlo k nějakému výraznějšímu zpřísnění. A v případě ECB trh dokonce čeká, že sazby zůstanou ponořené pod nulu.

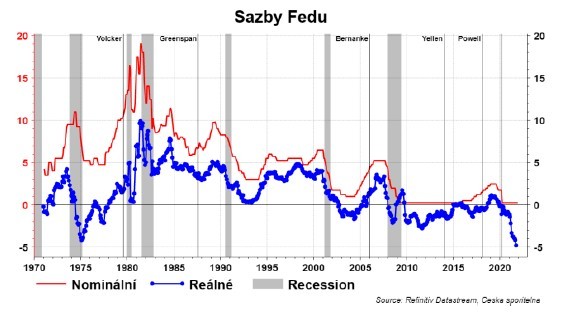

Když se podíváme do minulosti, a nejen na nominální

sazbu Fedu, ale i očištěnou o inflaci, tak je vidět, že naposledy byla reálná sazba takto záporná (cca -5 %!) na konci recese v roce 1975. A tehdejší recese byla podpořená ropným, tedy nákladovým šokem. Ale nejen ropou. Ekonomika byla také oslabená pádem Bretton Woods systému. A rychle rostoucí rozvijející se ekonomiky zvýšily konkurenci v ocelářství a vyspělé ekonomiky se díky tomu musely restrukturalizovat. Ve finále se zrodila stagflace: kombinace poklesu ekonomiky a vysoké inflace.

Dnes se také mluví o riziku stagflace. Ale paradoxně díky rychlosti oživení

ekonomiky, díky tomu, že více spotřebováváme zboží, a protože

firmy jedoucí v just in time si zažily pár výpadků, tak vytvářejí zásoby…

Takže máme krásný

inflační mix: zatímco po

finanční krizi jsme viděli spíše stagnaci nebo dokonce pokles cen, tak „Tentokrát je to jinak“.

A tentokrát je to jinak i z pohledu fiskálu. V 70. a 80. letech se

centrální bance snadněji zvyšovaly

sazby, protože tehdy dluh v

USA byl kolem 50 %

HDP. Nyní je

nad 100

procenty. To samé v EMU. Takže fiskální dominance jak vyšitá:

zvýšení sazeb o

procentní bod nyní vyrobí výrazně vyšší náklady na obsluhu dluhu. A tedy vyšší

deficit anebo snížení výdajů a zvýšení

daní. Druhá možnost je nepopulární jak u

politiků, tak voličů. Tohle můžete číst i tak, že

vlády mají nyní vyšší motivaci vybrat si centrální bankéře, které budou držet náklady na obsluhu dluhu dole. Cenou je samozřejmě

růst cen, ne nutně jen těch

spotřebních, ale i finančních aktiv. A pokud už žádné aktiva, která by mohla

růst, nejsou, tak si je musíme vymyslet: krypto,

NFT,

pozemky v nových virtuálních světech. WTF, tedy What The Future!

David Navrátil

_w60h45_w76h50.png)