Jedním inflačním extrémem jsou USA, druhým třeba Japonsko. Jaký bude další vývoj?

Blog MMF míní, že aktuální pandemický vývoj opět zvyšuje nejistotu po celém světě, několik zemí přitom čelí zvýšené inflaci, která se pohybuje nad cílem jejich centrální banky. Celkově ale ve světové ekonomice nacházíme velké rozpětí jak na straně inflace, tak u síly ekonomického oživení. MMF tak tvrdí, že každá země musí nastavit svou politiku s ohledem na svou specifickou situaci.

Fond míní, že ve Spojených státech je prostor pro rychlejší ukončení nákupu aktiv centrální bankou a také zvedání sazeb. Příčinou je návrat produktu na předpandemický trend, utažené podmínky na trhu práce a také široce rožšířené inflační tlaky. Pokud by se inflační tlaky šířily i v dalších zemích, může být zapotřebí celkově většího monetárního utažení. Pro centrální banky je v takovém prostředí klíčová pečlivá komunikace týkající se dalších kroků tak, aby nevznikla panika na trzích. Ta by mohla poškodit jak ekonomiku domácí, tak zahraniční. To se týká zejména zadlužených rozvíjejících se zemí.

Jádrová inflace je očištěna od volatilních cen potravin a energií a podle MMF se její výše po celém světě liší. Pokud ji měříme ve srovnání se stavem před pandemií, tak nejvyšších hodnot dosahuje v USA, Velké Británii a Kanadě. V eurozóně jsou její hodnoty mnohem nižší a omezené inflační tlaky jsou patrné i v Asii včetně Číny, Japonska a Indonésie. Mezi rozvíjejícími se zeměmi vystupuje kvůli výši jádrové inflace do popředí zejména Turecko.

Jaké jsou příčiny vyšší jádrové inflace? Podle fondu se projevují poptávkové faktory včetně fiskální a monetární stimulace. K tomu nastal posun směrem od poptávky po službách k poptávce po zboží. A samozřejmě se přidávají i problémy na nabídkové straně ekonomiky, které souvisí jednak s pandemií, ale podle MMF i s klimatickými změnami. Fond k tomu dodává, že tenze ve výrobních vertikálách by měly polevit ve druhé polovině příštího roku, k tomu by postupně měla slábnout agregátní poptávka, mimo jiné kvůli končící fiskální stimulaci. Nerovnováhy mezi nabídkou a poptávkou by se tak měly zmenšovat, což se projeví i na inflaci.

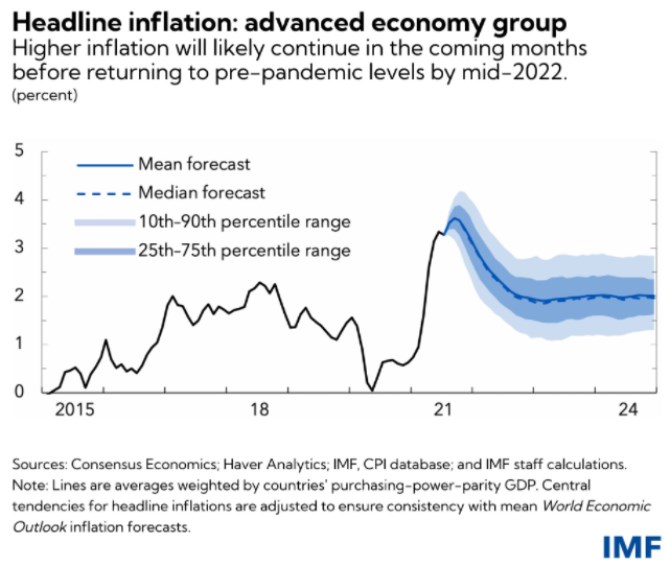

MMF tedy čeká polevující inflační tlaky, ale u zemí, kde se projevují silněji, by podle něj bylo namístě urychlit normalizaci monetární politiky. V některých rozvíjejících se zemích je pak vyšší riziko posunu v inflačních očekáváních. Například Brazílie či Rusko tak musely prudce zvýšit sazby i přesto, že to může mít negativní dopad na ekonomickou aktivitu. Následující graf shrnuje konsenzus inflačních projekcí pro vyspělé země ze Světového ekonomického výhledu MMF z října letošního roku.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz