Hodnotové akcie přinesou o 5 až 10% vyšší návratnost než celý trh, domnívá se Arnott

Zakladatel společnosti Research Affiliates Rob Arnott představuje mezi investory známé jméno a na Yahoo Finance hovořil o své nové analýze, podle které by hodnotové akcie měly v následujících letech vynášet znatelně více než celý trh. Expert konkrétně hovoří o 5 – 10% dodatečné návratnosti během následujících deseti let. Jedním z důvodů jsou relativní valuace – zatímco celý trh je nyní „plně naceněný“, u hodnotových akcií to neplatí.

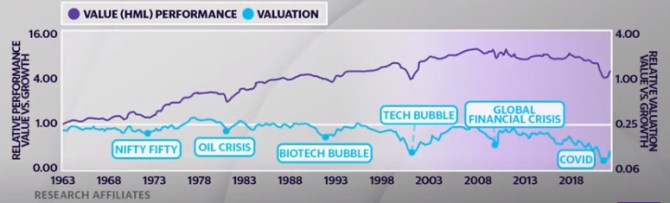

Následující graf ukazuje relativní výkony hodnotových a růstových akcií, světlá křivka pak jejich relativní valuace:

Zdroj: Yahoo Finance, Youtube

Hodnotové akcie si podle obrázku vedly dlouhodobě lépe než růstové, trend se zlomil po finanční krizi. Od té doby klesá i relativní valuace hodnotových akcií, která se nyní i přes růst dosažený v posledních měsících drží stále velmi nízko. Arnott míní, že právě tento faktor ukazuje, jak moc dobře si mohou hodnotové akcie vést ve srovnání s růstovými. Jak ale vůbec definovat hodnotovou akcii?

Expert poukázal na to, že tradičně se v této oblasti používá poměr tržní ceny akcie a její účetní hodnoty PBV. Podle Arnotta jde ale již nějaký čas o zavádějící měřítko, protože účetní hodnota akcie neodráží hodnotu některých aktiv, jako třeba značku či know-how. Může být proto lepší používat PBV upravené o hodnotu těchto aktiv či násobky, jako je cena akcie k tržbám nebo ziskům na akcii.

Následně jde o to, co je již odraženo v cenách růstových a hodnotových akcií. Ty první se obchodují s vyššími valuačními násobky a existuje k tomu dobrý důvod, protože „trh není hloupý“. Mohou mít lepší produkt, lepší management, lepší výhled. Opak platí o hodnotových akciích. Ty růstové tedy přinesou vyšší zisky, jen pokud budou ještě lepší, než se čeká. Hodnotové zase zklamou jen v případě, pokud budou ještě horší, než se očekává. Investice do nich tak mohou v některých případech zklamat, ale podle Arnotta ty další mohou přinést zajímavou návratnost, protože se u nich věci vydají lepším směrem, než byla nastavena očekávání.

Některé růstové a technologické akcie mohou podle experta zase zklamat a uvedl v této souvislosti příklad společnosti Cisco. Ta byla v roce 2000 krátce nejhodnotnější firmou světa s vysokými valuacemi a cenou akcií. V následujících dvaceti letech pak skutečně dovedla zvyšovat své zisky v průměru asi o 12 % ročně. Ale akcie samotné již ani zdaleka nedosahovaly cen jako z roku 2000.

Technologické akcie jako celek přinesou podle Arnotta negativní reálnou návratnost. V souvislosti s tímto sektorem a růstovými akciemi obecně přitom bývá často zmiňována jejich vyšší citlivost na rostoucí sazby. Arnott k tomu ale uvedl, že podle mezinárodních dat je vazba mezi pohybem sazeb na straně jedné a relativními výkony růstových a hodnotových sazeb na straně druhé překvapivě nízká.

Zdroj: Yahoo Finance

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Tekuté zlato pod tlakem: Ceny olivového oleje na rekordních hodnotách

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři