V osmdesátých letech se začal akciový trh chovat jinak než během předchozích sta let. Proč?

V posledních desetiletích rostly ceny amerických akcií a zisky obchodovaných společností mnohem rychleji než celá ekonomika. Dmitry Kuvshinov a Kaspar Zimmermann ale na stránkách Promarket tvrdí, že bez analýzy dlouhodobějšího vývoje lze těžko říci, zda jde o strukturální jev nebo o součást dlouhodobějšího cyklu. Co říkají data z různých zemí jdoucí někdy až do roku 1870?

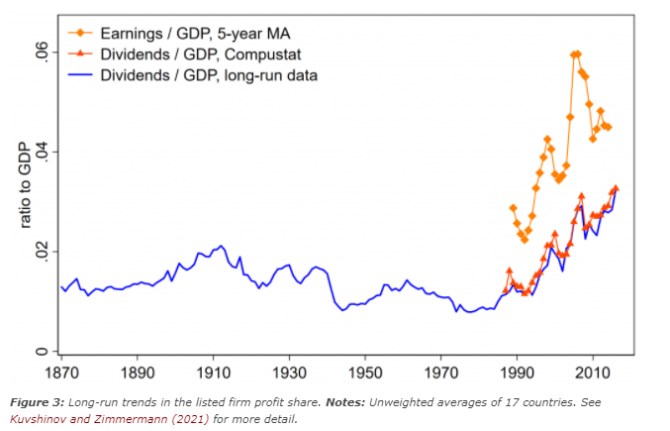

Podle ekonomů se ukazuje, že vývoj, který nastal na amerických trzích po roce 1980, je součástí globálního trendu. Dlouhodobá data pak ukazují, že v USA se dá vývoj od roku 1870 rozdělit na dvě období. První trvalo do osmdesátých let minulého století a bylo charakterizováno tím, že kapitalizace trhu byla sice proměnlivá, ale držela se trendu odpovídajícímu vývoji v celé ekonomice. V osmdesátých a devadesátých letech se ale kapitalizace začala relativně k ekonomické aktivitě zvyšovat a následně si svou novou úroveň udržela.

Posun na vyšší úrovně kapitalizace relativně k reálné hospodářské aktivitě nastal podle ekonomů i v jiných zemích. Výsledkem je mimo jiné i to, že bohatství uchovávané v akciích je již nějakou dobu mnohem výše relativně k příjmům domácností a fluktuace akciového trhu tak mají citelnější dopad na chování domácností a jejich výdaje. Ekonomové k tomu dodávají, že ve zmíněném prvním období se kapitalizace zvedala zejména kvůli rostoucímu počtu emisí na trhu, a to jak ze strany nových společností (IPO), tak ze strany obchodovaných společností, které vydávaly další akcie. Pro druhé období ale bylo typické, že kapitalizace rostla v prostředí, kdy počet nových emisí slábnul. Nahoru ji tak táhly zejména vyšší ceny akcií.

Růst ziskovosti pak podle ekonomů netáhly vyšší tržby, ale vyšší marže. A ty zase táhly nahoru zejména nižší úrokové náklady a nižší daňová zátěž. Jinak řečeno, pokles úrokových a daňových sazeb vedl k vyšší ziskovosti korporátního sektoru a následně kapitalizaci akciového trhu bez toho, aby firmy zvyšovaly prodejní ceny. Podle ekonomů je tento efekt stále znatelný v tom, že firmy dovedou držet vyšší marže a zároveň nemají tendenci k velkému zvyšování cen.

Popsané změny jsou globálního charakteru – v celé světové ekonomice je patrný popsaný zlom, který začal v osmdesátých letech a vedl k vyšší ziskovosti obchodovaných firem a následně strukturálně vyšší kapitalizaci relativně k reálné ekonomické aktivitě. Nejde tedy o jev, který by byl například omezený na velké technologické společnosti. A podle ekonomů by mohl přetrvávat dlouhodobě.

Zdroj: ProMarket

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Udržitelné elektromobily? Ani náhodou. Mechaniků je nedostatek a vozidla končí na vrakovištích

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři