Obrat megacyklu vytáhl valuační prémie růstových akcií k rekordům, i po korekci jsou stále vysoko

Zatímco na makroekonomické a celotržní úrovni se investoři baví diskusemi o inflaci, výnosech dluhopisů a jejich dopadů na akcie (viz můj včerejší komentář), o úroveň níže se hovoří o řadě rotací, včetně té mezi růstem a hodnotou. Rotující úvahy tu občas předestřu i já a dnes bych se chtěl věnovat právě této.

1. Růstová valuační prémie stále vysoko: Základní příběh této rotace je takový, že růstovým akciím zrovna nenahrává růst sazeb. Protože jejich tok hotovosti je více posunut do budoucnosti a tudíž je při diskontování na sazby citlivější, než u hodnotových akcií. S očekávaným zvyšováním vládních výnosů se tak hovoří o posunu od růstových titulů k hodnotovým, které by měly být na vyšší výnosy méně citlivé. Klíčová otázka by pak samozřejmě zněla, kdy ještě dává tato rotace smysl.

Zdroj: Twitter

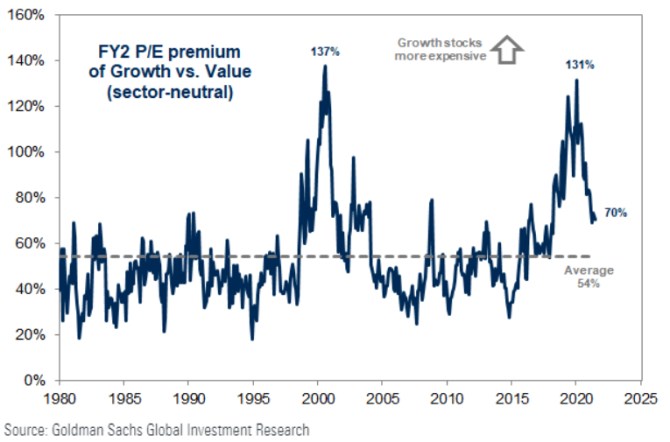

Graf pracuje s PE, tedy poměrem cen a zisků akcií. Přesněji řečeno s tím, o kolik je PE u růstových titulů vyšší než u hodnotových. Goldman Sachs tvrdí, že tato prémie je v průměru 54 %, tedy že PE růstu je o více jak 50 % vyšší než u hodnoty. Tento průměr ale výrazně táhne nahoru internetová bublina a i poslední roky, kdy je prémie mnohem výše. Podle GS je nyní na cca 70 %, tedy stále nad oním standardem. A v tomto omezeném smyslu má rotace od růstu k hodnotě stále smysl – nedospěla do bodu, kdy by hodnota byla již relativně/historicky drahá.

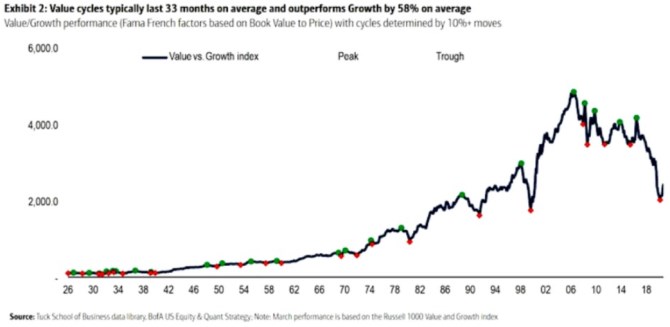

2. Megacyklus: Trochu jinak vyznívá druhý graf, který jsem tu ukazoval před časem a který ukazuje relativní pohyb cen hodnota/růst, a to velmi dlouhodobě. Ceny jsou totiž dány jednak pohybem valuací, jednak pohybem zisků, a tyto dvě proměnné vykreslují dohromady jeden megacyklus, který se lámal před finanční krizí roku 2008. Poté začal získávat růst, s několika miniobraty směrem k hodnotě.

Zdroj: Twitter

V souvislosti s prvním grafem bychom tedy mohli říci, že onen obrat v megacyklu směrem od hodnoty přinesl postupné zvýšení valuační prémie růstu až na 131 %. Poslední měsíce sice korigovala, ale stále je znatelně nad průměrem od roku 1980.

3. Hodnota v růstu a v hodnotě: Jak dopadne ten současný pokus o obrat k hodnotě, uvidíme, na závěr bych tu jen krátce připomenul, že ono rozdělování na růst a hodnotu může trochu mást. O hodnotu (relativně k ceně na trhu) totiž v případě fundamentálních investorů jde v obou případech. Jde jen o to, v jakém typu firem a akcií je ukryta.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz