Nevšední reakce amerických trhů na čínský úvěrový impuls

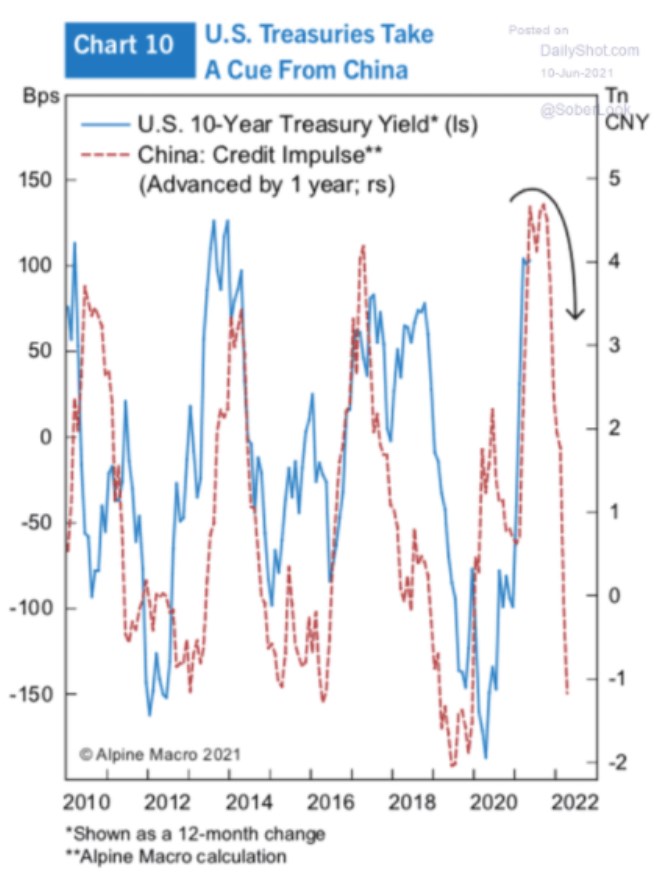

Alpine Macro přichází s jedním neobvyklým čínsko–americkým grafem. Ukazuje vývoj čínského úvěrového impulsu (posunutého jeden rok dopředu) a pohyb výnosů amerických vládních obligací. Tedy výnosů, kolem kterých se nyní točí řada příběhu, od inflačních až po akciové. Co říká, neřkuli predikuje?

1. Čínský cyklus a americké obligace – data: Jak vidíme níže, korelace v grafu nějaká je - zdá se, že pokud v Číně probíhá úvěrová expanze, výnosy amerických obligací mají v následujícím roce tendenci k růstu. Pokud jde naopak Čína cestou úvěrové kontrakce, americké výnosy mají následně tendenci k poklesu. Čína brzdí i nyní a samo o sobě by to podle obrázku naznačovalo, že americké výnosy půjdou dolů, a ne nahoru – v rozporu k současnosti zřejmě dominantnímu konsenzu, který hovoří o více, či méně rostoucích výnosech US obligací (viz níže).

Zdroj: Twitter

Obrázek zjednodušeně říká, že když existuje tendence k uvolnění čínských, a do nemalé míry tudíž i globálních, finančních podmínek, výnosy obligací na významném globálním trhu jdou nahoru. Pokud bychom to vysvětlovali „přes likviditu“, šlo by o překvapivý jev – více likvidity by mělo táhnout ceny obligací nahoru a výnosy dolů. Pokud to vysvětlujeme „přes ekonomiku“ s tím, že uvolnění finančních podmínek stimuluje ekonomickou aktivitu, vede uvolnění finančních podmínek k vyššímu růstu nominálního produktu a inflace, a tudíž následně k poklesu zájmu o dluhopisy, poklesu jejich cen a k růstu jejich výnosů. Tedy to, co vidíme v grafu.

Jak jsem psal před časem, známkou efektivity QE nejsou z mého pohledu klesající výnosy obligací, ale naopak výnosy rostoucí, které odráží to, že QE zlepšilo ekonomický výhled (s určitým paradoxem v otázce, jak to tedy vlastně dokázalo, když výnosy rostou). Výše uvedený graf může hovořit stejnou řečí, jako tato teze.

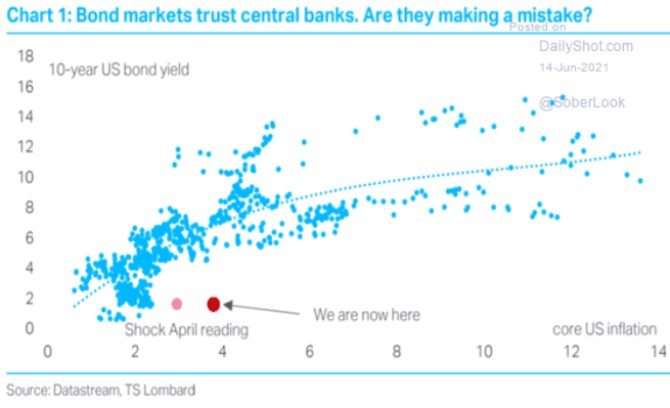

3. Co bude dál: I kdyby se čtenář s mým návrhem interpretace neztotožnil a měl nějakou alternativní, tak tu stejně může být možná podstatná informace: Hodně se nyní spekuluje o tom, kam až porostou výnosy amerických obligací kvůli americkému ekonomickému boomu a vyšší inflaci. Určité překvapení pak přichází ve chvíli, kdy přijdou vysoká inflační čísla, ale trh se chová nevšedně umírněně – viz následující graf (aktuální inflace vs. výnosy):

Zdroj: Twitter

TS Lombard se v komentáři ke grafu ptá, zda trhy nedělají chybu v tom, že důvěřují centrálním bankám. To množné číslo u bank je v souvislosti s prvním grafem možná hodně namístě. Nešlo by totiž jen o tolikrát zmiňovanou důvěru v to, co říká Fed - inflace bude jen přechodná. Ale i v důvěru v to, co fakticky dělá čínská PBoC, respektive čínská vláda jako celek. A kam se hýbe čínský úvěrový cyklus, co udělá s globální ekonomikou, komoditami, inflací a tak dále.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz