Na co se zaměřit při výběru úvěru?

Z výsledků letošního Indexu finanční gramotnosti České bankovní asociace (ČBA) vyplývá, že Češi jsou opatrnější a více uvažují nad každou utracenou korunou. Rok prožitý v pandemii motivoval ke spoření, plánování a sledování výdajů. Průzkum však také odhalil, v čem máme co dohánět. Mezi naše největší mezery patří neschopnost porovnat výhodnost jednotlivých úvěrových produktů. Stále tápeme v základních pojmech, jako je například RPSN. Víme, že tato hodnota je důležitá, ale co vlastně říká?

RPSN jako pomocník před skrytými poplatky

Pokud zvažujete úvěr od finanční instituce, počítejte s tím, že vrátíte více, než jste si půjčili. Právě tento rozdíl jde na vrub nákladům na poskytnutí úvěru a zahrnuje i odměnu věřiteli. Samotná částka obsahuje různé položky, které si popíšeme níže. Tyto jednotlivé položky se v součtu označují jako RPSN (roční procentní sazba nákladů) a poskytovatelé půjček mají zákonnou povinnost RPSN u svých produktů vždy uvádět. „Jedná se o celkovou výši nákladů vyjádřenou jako roční procentní podíl z celkové výše spotřebitelského úvěru,“ vysvětluje Luboš Kratochvíl, finanční analytik Providentu. „Zjednodušeně lze říct, že čím menší RPSN je, tím méně za poskytnutý úvěr zaplatíme.“

RPSN udělá pořádek ve zkratkách

Úroky jsou asi nejznámější položkou RPSN. Úroková sazba je vlastně navýšení půjčené částky vyjádřené v procentech za konkrétní období. Většinou se uvádí roční sazba se zkratkou p. a. (per annum). Zbystřete, pokud uvidíte v podmínkách p. q. (tedy čtvrtletní) nebo p. m. (měsíční). U RPSN máte jistotu, že udávaná sazba je za rok, tedy p. a.

Díky RPSN vám neuniknou skryté poplatky mezi řádky

Ve většině případů však úrok není jedinou položkou, kterou musí zákazník věřiteli zaplatit. Součástí poskytnutí úvěru bývají různé poplatky. Běžně si věřitel účtuje administrativní náklady spojené s vedením úvěru, tedy například poplatky za přípravu smlouvy nebo poplatky za správu úvěru. Poskytovatelé si někdy účtují i za převod financí, navýšení splátek a dokonce i poplatky za příjem splátky. Všechny zmíněné poplatky musí ze zákona RPSN zahrnovat. „RPSN je vaše jistota, protože vás informuje o celkové výši všech nákladů spojených s úvěrem. Umožní vám porovnat jednotlivé nabídky úvěrových produktů od různých poskytovatelů. Proto doporučuji se na tento údaj při rozhodování zaměřit,“ uzavírá Luboš Kratochvíl.

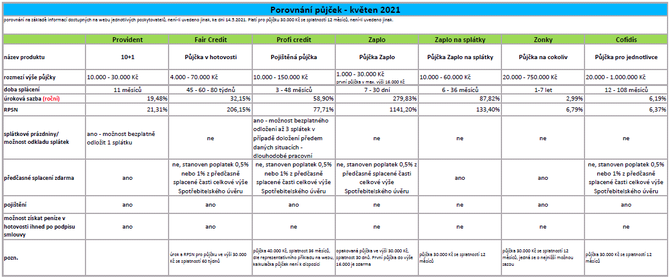

Porovnejte si základní podmínky úvěrových produktů nebankovních poskytovatelů včetně aktuální výše RPSN

Poslední zprávy z rubriky Úvěry, půjčky:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz