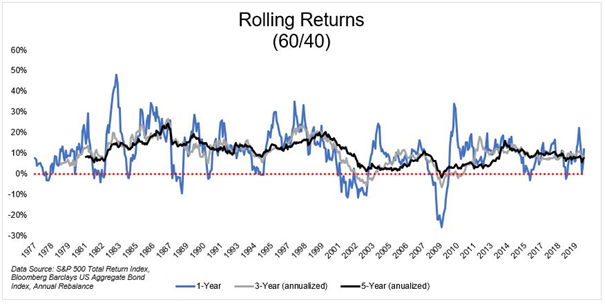

Konec klasického portfolia 60:40

Posledních 40 let, od zkrocení americké inflace studenou

sprchou na ekonomiku centrálního bankéře Paula Volckera, se jako jednoduché

optimální řešení výnosů a diverzifikace rizika investic aplikovalo portfolio

60% akcií, 40% dluhopisů (včetně variant, např. 80:20 pro více výnosu i volatility).

Toto rozdělení plnilo jak agresivní, na vysoký výnos

zaměřenou, roli útočníka, skrze vysoký podíl akcií, tak pasivní roli obránce,

který získává dlouhodobě nižší výnos, ale v případě problémů

v ekonomice se jeho hodnota navýší. V případě zvýšené nejistoty totiž

investoři prostředky přesouvali z akcií do dluhopisů, poptávka tlačila

ceny dluhopisů nahoru a požadovaný úrok se analogicky snížil.

Do tohoto tržnímu prostředí přirozeného procesu začala

proaktivně zasahovat též centrální banka svým snižováním sazeb („rate cuts“).

Nastal-li v ekonomice negativní šok, snížila zápůjční úrokovou míru na své

instrumenty a především signalizovala trhu výši sazeb, čímž ovlivnila všechny

další úrokové míry v ekonomice. Následně, po odeznění akutního problému,

začala postupně sazby zvyšovat, aby předešla přehřátí ekonomiky a související

inflaci. Tento mechanismus ještě zvýraznil negativní korelaci mezi cenami akcií

a dluhopisů a z toho důvodu existovala naprosto jednoduchá strategie

s nízkou implikovanou volatilitou: 60:40. Nebo dlouhodobě ještě výnosnější

a stále nepříliš riziková: 60% na dvojnásobnou páku na akcie: 40% dluhopisy.

Protože politická motivace je nevyhnutelně stočená ke

krátkodobosti, nevystoupali úrokové míry při následné expanzi tak vysoko jak

byly nastaveny před bezpečnostním snižováním sazeb. Při následném dnu tak zase

byly o něco níže než při předchozím. A tak se stalo, že v průběhu 40 let

s výkyvy, které zaručovali bezpečí portfolia 60:40, doklesaly sazby

centrálních bank na nulu, v případě některých zemí až do záporu.

S nimi tam doklesaly i sazby vládních dluhopisů, dokonce i rizikových

dluhopisů některých předlužených vlád, MBS (hypotékami jištěných cenných

papírů), CLO (sekuritizovaných dluhopisů), podnikových dluhopisů a na dohled

pouhých pár procent od úrokové nuly se už pohybují i („high yield“, sic!) úvěry

rizikovým firmám („junk bonds“, čili dluhopisy ze smetiště).

Obrázek pokles sazeb 10ti

letých vládních dluhopisů od 80. let

Při březnovém výprodeji 2020 již nefungovalo vyvážení rizika

mezi různými druhy aktiv, akcie i dluhopisy klesali v jeden čas

synchronně. I když v březnu to bylo způsobeno neobvyklým nedostatkem

dolarové likvidity, i při následných korekcích se zdá mechanismus rozbitý. V tuto

chvíli nelze při zodpovědném pohledu dopředu portfolio konstruovat podle 40 let

staré tradice. V historickém světě mohlo mimořádné snížení úrokových sazeb

z 8% na 4% zvýšením hodnoty dluhopisů vyvážit 30% propad na akciovém trhu.

V současném světě nelze očekávat, že se +/-0,5% úročení dluhopisů posune

ještě výrazněji do záporu.

Je tedy potřeba najít jinou obranu proti nenadálým propadům

portfolia složeného z akcií a dluhopisů, které ve vážnějším případě

zasáhnou i reálnou ekonomiku, tedy „private equity" či nemovitosti. Naštěstí

existuje jedna třída aktiv, která ještě neprošla vlnou „FOMO“ a v dnešní době

se chová jako antibublina. Obráncem, vzhledem k několik tisíce let

zdokumentované schopnosti dlouhodobě držet hodnotu a v případě problémů ve

finančním sektoru či reálné ekonomice, rizik a nejistot ji ještě zvyšovat, je tak

za současných okolností především zlato.

CC: Zlato a těžaři zlata se nachází v antibublině a nabízí

unikátní poměr ‚risk-reward‘.

Výhrada: Vyjádřené názory nejsou investičním doporučením - obraťte se na

zkušeného poradce.

Capital Consultant

Individuální správa majetku (‚wealth management‘) na mezinárodní úrovni. Uchováváme bohatství soukromým klientům i právnickým osobám. Vytváříme portfolia pro všechna období (‚all weather porfolios‘), která si povedou rozumně dobře i za nepříznivých ekonomických a tržních podmínek. Získejte individuální řešení, která odpovídají Vašim potřebám a životním situacím. Navrhneme Vám investice z širokého portfolia aktiv i produktů nejlepších mezinárodních správců (‚hedge funds‘).

Více informaci na: www.capcon.cz twitter.com/capconcz fb.com/capcon.cz

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz