O nákupech dluhopisů a bobtnající rozvaze ECB

Hlavním cílem Evropské centrální

banky (ECB) je udržovat cenovou stabilitu. Konkrétně je hlavní cíl vymezen jako

inflace pod, ale v blízkosti 2 % ve střednědobém horizontu. O tom, zda je přesně

takto vymezený inflační cíl vhodně definován lze polemizovat, ale to není

tématem tohoto komentáře. Důležité je, že ECB se v tomto směru nijak

zásadně neliší od drtivé většiny centrálních bank vyspělých zemí, kde hraje

tzv. inflační cílování prim. Vedle toho má samozřejmě ECB na starost i řadu

dalších úkolů od povolování tisku bankovek až po finanční stabilitu a dohled.

V posledních letech je však

stále jasnější, že se ECB mimo jiné zaměřuje i na udržování velmi nízkých

úrokových sazeb vládních dluhopisů členských zemí eurozóny. V současnosti

je ECB klíčovou institucí, která zajišťuje to, aby některé země eurozóny

nezbankrotovaly a nedošlo k rozpadu eurozóny. Udržování tohoto křehkého

stavu ECB zabezpečuje nákupy vládních dluhopisů, přičemž se již aktuálně nacházíme

v situaci, kdy jednu třetinu vládního dluhu eurozóny drží v rozvaze právě

ECB. A tento poměr bude v nejbližší budoucnosti dále rychle narůstat.

Nákupy vládních dluhopisů ECB

provádí primárně skrz programy APP (Asset Purchase Programme) a od loňského března

i prostřednictvím programu PEPP (Pandemic emergency purchase programme), které

lze zjednodušeně označit nálepkou kvantitativní uvolňování. ECB svými nákupy

významně zvyšuje poptávku po vládních dluhopisech, což v kombinaci

s nulovou hlavní úrokovou sazbou vede k tomu, že klesá jejich výnos.

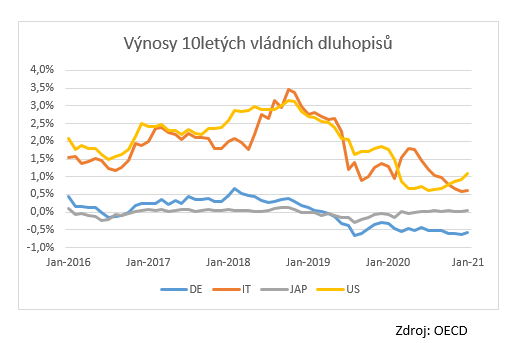

Jen tak si lze vysvětlit paradoxní situaci, že země jako Itálie, jejíž

zadlužení vládního sektoru v relaci k HDP činilo ve 3. čtvrtletí

loňského roku 154 %, má aktuálně na všech splatnostech svých dluhopisů (až do

30 let) nižší výnos než USA. Kam se asi tak poděla riziková prémie?

Inflace v eurozóně není nijak

vysoká a loni činila jen 0,3 %. S nějakým závratným růstem inflace zároveň

nelze počítat ani letos a velmi pravděpodobně ani v nejbližších letech. Budeme

se nadále pohybovat pod 2 %. I očekávaný mírný růst inflace však budě bohatě

stačit k tomu, aby výnosy dluhopisů v eurozóně byly reálně (nominální

výnos mínus inflace) záporné. Výsledně tak ECB chtě nechtě směřuje

k politice tzv. cílování výnosové křivky, kterou začala praktikovat

japonská centrální banka (BoJ) v roce 2016 s cílem udržovat výnos

10letého japonského státního dluhopisu kolem 0 %. A pohled na graf ukazuje, že

se to BoJ zatím daří velmi dobře.

Ideálním řešením by samozřejmě bylo, aby většina zemí eurozóny využila aktuální nastavení měnové politiky ECB ke stabilizaci a dlouhodobé udržitelnosti veřejných financí tak, aby ECB mohla za pár let politiku nákupu dluhopisů opustit a používat ji jen v opravdu nezbytně nutných případech. Klíčové fiskální reformy je však ve většině zemí eurozóny velmi obtížné uskutečnit a tak lze očekávat, že bobtnající rozvaha ECB, kvantitativní uvolňování a záporné reálné úrokové sazby tady s námi budou opravdu hodně dlouho.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz