Vývoj na devizovém trhu v 52. týdnu (21.12.-23.12.2020)

Klíčové události a ukazatele

CZ - Zrušení superhrubé mzdy odhlasováno - implikace pro státní rozpočet v příštím roce

DE - Spotřebitelská důvěra podle agentury GfK v průzkumu na leden poklesla na -7,3 bodu

PL - Maloobchodní tržby v listopadu poklesly shodně o 5,3 % m/m i r/r

US -Růst americké ekonomiky ve 3. čtvrtletí finálně +33,4 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

Vývoj druhé vlny pandemie Covid19 a informace o mutaci viru

CZ - Konjunkturální průzkum (prosinec)

EZ - Vyjednávání o podobě brexitu

US - Spotřebitelská důvěra podle Michiganské univerzity (prosinec)

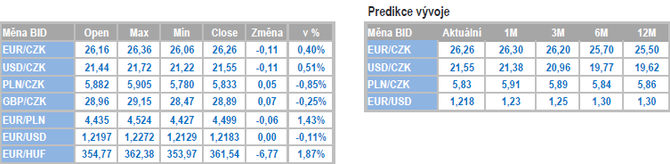

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

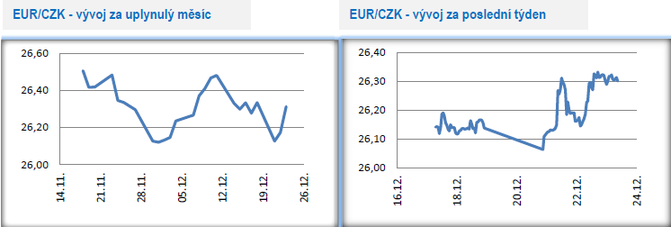

Vývoj EUR/CZK

- Koruna vůči euru se před vánočními svátky oslabila a obchodování se přesunulo k hladině 26,30 CZK/EUR. Nejpravděpodobnější variantou je podle nás do konce letošního roku obchodování v rozmezí 26,20 – 26,50 CZK/EUR. V samotném závěru roku může být ještě obchodování ovlivněno vývojem pandemie Covid19 (domácí opatření, mutace viru ve Velké Británii) a nekonečným vyjednáváním o brexitu. Poslanecká sněmovna v úterý nakonec schválila návrh na zrušení supehrubé mzdy. Schodek státního rozpočtu v příštím roce tak může velmi snadno přesáhnout plánovaných 320 mld. korun. Vzhledem k tomu, že s velmi hlubokými schodky veřejných financí pracuje pro příští rok drtivá většina zemí EU, tak zatím není příliš pravděpodobné, že by se rychlé zadlužování ČR dostalo do hledáčku finančních trhů. Z domácích makroekonomických statistik bude ještě v příštím týdnu poutat pozornost prosincový konjunkturální průzkum.

- Letošní rok byl naprosto zásadně ovlivněn pandemií Covid19. Jarní celonárodní karanténa se promítla do hlubokého poklesu ekonomiky ve 2. čtvrtletí (- 10,7 % r/r) a ačkoliv bylo 3. čtvrtletí ve znamení výrazného hospodářského oživení (+6,9 % k/k), tak druhá vlna pandemie ve 4. čtvrtletí hospodářské oživení přerušila. V souhrnu za celý letošní rok lze očekávat pokles HDP o zhruba 7 % (riziko prognózy je vzhledem k okolnostem velmi vysoké). Na hluboký pokles domácí ekonomiky reagovaly centrální autority výrazně expanzivními kroky, a to jak na straně fiskální politiky v případě vlády (schodek státního rozpočtu pro letošek -500 mld. korun, když reálně lze očekávat schodek v blízkosti 400 mld. korun), tak i na straně České národní banky (ČNB) poklesem úrokových sazeb (hlavní sazba na 0,25 %) a opatřeními na podporu likvidity finančního sektoru. Se silně expanzivní hospodářskou politikou lze počítat i pro příští rok.

- Pandemie Covidu19 měla naprosto zásadní vliv i na vývoj koruny v letošním roce. S první vlnou došlo v březnu k extrémnímu oslabená koruny až těsně pod hladinu 28 CZK/EUR. Následně v období od druhé poloviny května až do srpna dokázala koruna posílit až k hladině 26 CZK/EUR. Zhoršení sentimentu na finančních trzích a následně druhá vlna pandemie se od září opět promítla do významného oslabení koruny. Se zlepšením sentimentu po prezidentských volbách v USA a oznámením o funkční vakcíně došlo k dalšímu výraznějšímu posílení koruny směrem k hladině 26 CZK/EUR. Vzhledem k okolnostem je poměrně pravděpodobné, že horská dráha na koruně bude pokračovat i v nejbližších měsících.

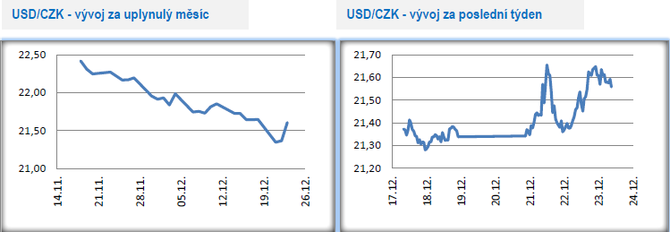

Vývoj USD/CZK

- Koruna vůči americkému dolaru před Vánoci oslabila a byl tak přerušen silný apreciační trend koruny z posledních týdnů. Ve středu zkraje odpoledne se obchodovalo lehce nad hladinou 21,60 CZK/USD. V tomto týdnu před vánočními svátky byl ještě zveřejněn zpřesněný odhad HDP za 3. čtvrtletí (zlepšení na +33,4 % anualizovaně. Důležité je, že americký Kongres schválil fiskální balík na podporu americké ekonomiky ve výši 900 mld. dolarů. Podpis prezidenta D. Trumpa je však s otazníkem, protože soubor opatření ostře kritizoval.

- Vývoj americké ekonomiky v letošním roce byl zásadně ovlivněn pandemií Covid19. Ve 2. čtvrtletí došlo k nejhlubšímu poklesu americké ekonomiky v poválečné historii, které bylo následně vystřídáno rychlým oživením ve 3. čtvrtletí. Vzhledem ke zrychlení pandemie v průběhu 4. čtvrtletí je nutné očekávat, že v závěru roku hospodářské oživení zamrzlo. Jak americká vláda, tak tamní centrální banka (Fed) na danou situaci reagovaly výrazným uvolněním fiskální a měnové politiky. Fed snížil úrokové sazby na de facto na nulu (0 – 0,25 %) a zároveň přistoupil k masivnímu kvantitativnímu uvolňování (120 mld. dolarů měsíčně). Zde je také nutné hledat důvod oslabování dolaru od konce 2. čtvrtletí letošního roku. Vítězství J. Bidena v prezidentských volbách se v listopadu promítlo do nárůstu optimismu na finančních trzích.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se před vánočními svátky odehrávalo v rozmezí 5,80 – 5,85 CZK/PLN. Pokud se o slovo intervencí opět nepřihlásí polská centrální banka (NBP), tak by do konce letošního roku již k žádné dramatické změně na tomto měnovém páru dojít nemělo.

- Z makroekonomických statistik stály v pondělí za pozornost listopadové maloobchodní tržby (-5,3 % m/m i r/r). Za hlavní událost však lze považovat devizovou intervenci NBP ze závěru minulého týdne, kterou potvrdil člen bankovní rady (RPP) J. Żyżyński. Účelem intervence podle něj bylo povzbuzení exportu a oslabení PLN k hladině 4,50 PLN/EUR. Intervence NBP dává i nedává smysl, když především záleží na tom, z jakého úhlu pohledu se na ni díváme. Z pohledu dopadu na export intervence a krátkodobé oslabení zlotého vůči euru o 2 % opravdu příliš smysl nedává. To je však hodně zjednodušený pohled. NBP totiž v posledních měsících poměrně jasně avizovala, že jí posilování zlotého není po chuti a silnější zlotý uváděla jako argument pro pozvolnější oživení ekonomiky. Posílení zlotého v posledních týdnech hlouběji pod hladinu 4,50 PLN/EUR tak NBP vyprovokovalo k akci. Intervenci NBP je tak podle nás nutné chápat především tak, že NBP chtěla dodat váhu slovním intervencím i reálným činem a varovat finanční trh – jsme opravdu připraveni intervenovat. Zároveň je však nutné zdůraznit, že ke kurzovému závazku po vzoru ČNB zatím NBP rozhodně nesměřuje.

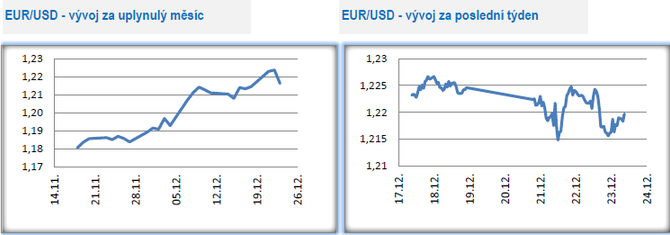

Vývoj EUR/USD

- Do vývoje na hlavním měnovém páru v tomto týdnu výrazněji promluvil Covid19, respektive nová mutace viru ve Velké Británii. V pondělí díky tomu došlo k oslabení eura pod hladinu 1,22 USD/EUR. Pro závěr letošního roku vidíme jako nejpravděpodobnější scénář obchodování v rozmezí 1,206 – 1,227 USD/EUR. Nová mutace viru Covid19 podle nás nepředstavuje zásadní změnu ve výhledu na příští rok, pokud se tedy potvrdí, že vakcíny jsou účinné i proti nové mutaci.

- Jak si vedlo euro v souhrnu za celý letošní rok? Nejslabší byla společná evropská měna v březnu (1,0639) a nejsilnější v závěru minulého týdne (1,2274). Celkově euro letos vůči dolaru posílilo o 9,15 % (porovnání aktuálního kurzu oproti kurzu ze začátku roku). Průměrný kurz v letošním roce činil necelých 1,14 USD/EUR. Za hlavní důvod posílení eura lze považovat konvergenci relativní měnové politiky v eurozóně a v USA (v USA snížení úrokových sazeb téměř na nulu a tím pádem významné zúžení úrokového diferenciálu mezi EUR a USD). Pokud bude příští rok ve znamení hospodářského oživení, uvolněné fiskální a měnové politiky a pokračujícího srovnávání úrokových sazeb jednotlivých členských zemí eurozóny, tak lze očekávat další posílení eura. Evropská centrální banka (ECB) podle nás aktuálně nemá vhodné nástroje k tomu, aby trend posilujícího eura vůči dolaru zvrátila.

- Vývoj evropské ekonomiky byly letos zásadně ovlivněn pandemií Covid19. Pokles HDP eurozóny ve 2. čtvrtletí (-11,7 % k/k a -14,7 % r/r) byl výrazně hlubší než během finanční krize z let 2008 a 2009 a jedná se o nejhlubší propad v historii měření. Ve 3. čtvrtletí sice došlo k silnému oživení HDP (+12,5 % k/k a -4,3 % r/r), ale ve 4. čtvrtletí dojde opět k mezikvartálnmu poklesu. V souhrnu letos ekonomika eurozóny poklesne o 7,3 % (prosincová prognóza ECB). Již nyní je jasné, že pandemie Covidu19 bude mít přesah do hospodářského vývoje v příštím roce. Na hluboký hospodářský pokles reagovaly výrazně expanzivními kroky jednotlivé evropské vlády i ECB (především program PEPP). Zároveň došlo k průlomu směrem ke společným evropským dluhopisům (Fond obnovy ve výši 750 mld. eur).

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz